Машина в залоге у банка как проверить: Находится ли машина в залоге, можно выяснить через портал госуслуг

Находится ли машина в залоге, можно выяснить через портал госуслуг

Это очень важный момент при покупке автомобиля. Без проверки человек рискует купить машину с прицепом, а в прицепе будут чужие долги. И придется либо платить по ним, либо отдавать машину.

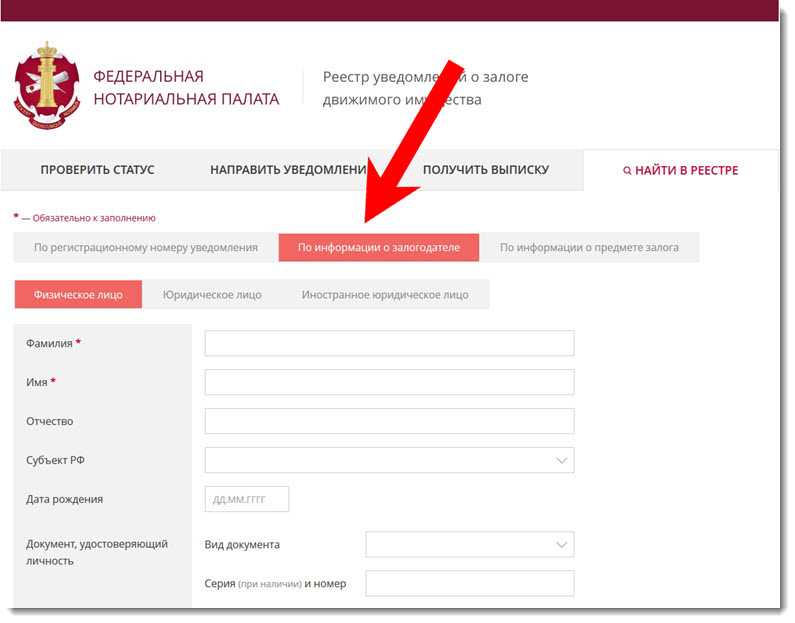

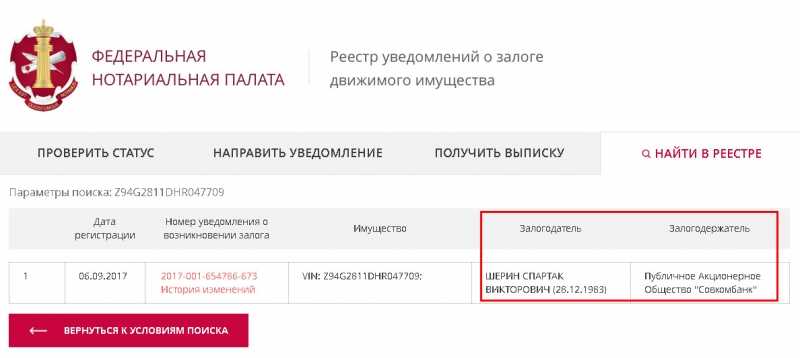

Проверить движимое имущество можно в специальной базе данных, которую собирает Федеральная нотариальная палата.

Теперь на портале госуслуг появится новый сервис, объединяющий реестр уведомлений о залоге движимого имущества, который ведет ФНП, и единый федеральный реестр о фактах деятельности юридических лиц, индивидуальных предпринимателей и иных субъектов экономической деятельности.

«Гражданам, которые уже пользуются единым порталом государственных и муниципальных услуг, будет удобно получать сведения на этой площадке без специального посещения двух других ресурсов, — рассказали в Федеральной нотариальной палате. — Нововведение упростит доступ к информации об обременениях за счет возможности сквозного поиска в указанных реестрах с помощью ЕПГУ. То есть, по сути, заработает удобный дополнительный сервис, объединяющий в себе два реестра».

То есть, по сути, заработает удобный дополнительный сервис, объединяющий в себе два реестра».

По подсчетам экспертов, почти половина автомобилей в России куплена в кредит, а значит, скорее всего находится в залоге. Перед покупкой надо проверить

Если выяснится, что машина находится в залоге, понятно, от покупки лучше отказаться. Если машина чиста, то для страховки покупателю стоит обратиться к нотариусу, чтобы получить удостоверенную им выписку из Реестра уведомлений о залоге движимого имущества. Бывает так, что банк по каким-то причинам забыл направить уведомление в реестр. В таком случае это будет ошибкой банка, но покупатель должен предъявить выписку из реестра. Она докажет, что человек действовал добросовестно, наводил справки.

«Этот документ выступает дополнительной гарантией того, что если данное имущество на момент приобретения не было указано в реестре уведомлений о залоге движимого имущества, то покупатель является добросовестным, и ни изъятие приобретенного имущества, ни оплата чужих долгов ему не грозят», — рассказали в Федеральной нотариальной палате.

На данный момент в этом реестре содержится более 9,1 млн записей. Показательно, что число обращений к нотариусам для подачи сведений о залоге движимого имущества остается на высоком уровне даже в период самоизоляции: только за первые две недели апреля этого года было зарегистрировано свыше 50 тысяч таких уведомлений.

За 2019 год к реестру уведомлений о залоге движимого имущества через интернет-портал ФНП обратились 2,5 миллиона раз.

По подсчетам экспертов, почти половина автомобилей в России куплена в кредит, то есть находится в залоге. Тем важнее провести проверку до того, как ударили по рукам.

Важно провести проверку до того, как ударили по рукам. Фото: dima_sidelnikov / istock

При этом в реестре уведомлений есть информация не только о залоговых автомобилях, но и другом движимом имуществе. Например, производственном оборудовании, партиях товара, даже, например, крупного рогатого скота и т.д.

«Жизнь показала, что переход российского нотариата на цифровую платформу оказался крайне востребованным и своевременным, — подчеркнул президент Федеральной нотариальной палаты Константин Корсик. — Всего в прошлом году нотариусы совершили более 45 миллионов нотариальных действий. И в их числе заметно выросла доля тех нотариальных действий, которые стали новыми для юридической практики, являются компонентом «электронного нотариата».

— Всего в прошлом году нотариусы совершили более 45 миллионов нотариальных действий. И в их числе заметно выросла доля тех нотариальных действий, которые стали новыми для юридической практики, являются компонентом «электронного нотариата».

Сегодня в Единой информационной системе нотариата регистрируются абсолютно все нотариальные действия, что позволяет защитить нотариальный акт от подделок, а также гарантировать достоверность юридически значимых сведений.

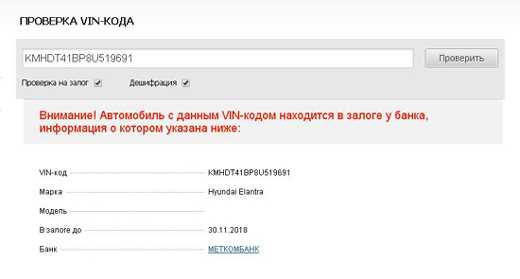

Проверка авто на залог по VIN (ВИН) и Гос Номеру

Залог — способ обеспечения исполнения обязательств, взятых на себя заемщиком.

В случае, когда речь идет об автомобиле, чаще всего имеются в виду автомобильные кредиты.

При оформлении автокредита или денежного кредита в банке автомобиль, становясь предметом залога, остается во владении его хозяина, но распоряжаться им без уведомления кредитора он не может.

Купить автомобиль, находящийся в залоге можно!

«Если вы согласны на сделку, то лучше провести ее в отделении банка, в залоге у которого находится машина..png) В первом варианте продавец должен поставить банк в известность о том, что он собирается досрочно погасить свой кредит на автомобиль. Чтобы выкуп автомобиля был оформлен по всем правилам, желательно пригласить на сделку нотариуса. Владелец залогового авто согласует с кредитной организацией (банком) и нотариусом все вопросы, касающиеся документального оформления сделки», — разъясняет Федеральная нотариальная палата

В первом варианте продавец должен поставить банк в известность о том, что он собирается досрочно погасить свой кредит на автомобиль. Чтобы выкуп автомобиля был оформлен по всем правилам, желательно пригласить на сделку нотариуса. Владелец залогового авто согласует с кредитной организацией (банком) и нотариусом все вопросы, касающиеся документального оформления сделки», — разъясняет Федеральная нотариальная палата

Почему важно проверять автомобиль на нахождение в залоге

Перед оформлением сделки купли-продажи подержанного автомобиля проверить его на залог нужно обязательно. В случае приобретения заложенного имущества можно одновременно взять на себя и наложенные на него обременения.

Иными словами, при покупке автомобиля, который был приобретен в кредит и продолжает находиться в залоге у банка, о чем банк внес уведомление в «Реестр уведомлений о залоге движимого имущества» (оператор реестра — Федеральная нотариальная палата) все обязательства по кредиту переходят на нового владельца, так как подразумевается, что он был надлежащим образом об этом уведомлен.

- Смена собственника не освобождает автомобиль от залога, залоговые обязательства переходят вместе с ним к новому владельцу!

- Единственный случай, когда этого не произойдет — если сведения об авто в залоговый реестр не внесли.

Вот почему проверка авто на залог перед оформлением покупки важная и обязательная часть сделки купли-продажи автомобиля.

Проверить авто на залог на vin.drom.ru

Один из самых простых и надежных способов узнать, в залоге машина ли нет — воспользоваться сервисом vin.drom.ru

Он позволяет проверить авто на залог по гос номеру и одновременно с этим узнать всю подноготную подержанного автомобиля перед покупкой — vin.drom.ru проверяет историю автомобиль по 18 аспектам!

Вместе с проверкой авто по вин, гос номеру и/или номеру кузова и шасси на залог будущий владелец узнает:

- Историю продаж:

- Пробеги на момент продажи

- Цена при продаже

- Фотографии из объявлений

- Кто продает: частник или иное лицо

- Историю эксплуатации:

- Участие машины в ДТП

- Сервисные работы и ремонты

- Техосмотры

- Использование в такси

- Юридические сведения:

- Нахождение в залоге

- Нахождение в розыске

- Наличие ограничений

- Утилизация авто

- История штрафов из ГИБДД Историю регистраций:

- Количество владельцев

- Периоды владения

- Госномера за все время

- Регионы и города регистрации

- История по таможне

Как пробить залоговое авто перед покупкой?

Достоверно проверить авто на залог в банке или у другого кредитора можно по «Реестру уведомлений о залоге движимого имущества» Федеральной нотариальной палаты.

Проверка авто на залог там проходит бесплатно, но имеет ряд ограничений. Так, если автомобиль попал в залог до 12 марта 2019 года, то проверить, в залоге машина или нет, можно только по вин (а после этой даты и по PIN, номеру шасси и номеру кузова).

Сервис vin.drom.ru в свою очередь позволяет проверить авто на залог перед покупкой по любой известной о нем информации: гос номеру, вин, номеру кузова или фрейм коду (для японских авто).

Преимущества проверки на vin.drom.ru

Сервис проверки истории авто перед покупкой vin.drom.ru позволяет быть уверенным, что перед заключением важной сделки покупатель

- Получит точную и исчерпывающую информацию — проверка авто на залог в банке, это только один из пунктов полной проверки истории автомобиля перед покупкой. Будет проверена не только база залоговых залоговых авто, но и другие официальные государственные и коммерческие источники.

- Информация будет получена быстро

Проверить авто в залоге можно всего за несколько минут — то есть буквально в процессе переговоров с продавцом, когда надо быстро принять решение.

- Информация будет получена быстро

Чтобы узнать, в залоге машина или нет, достаточно ввести в поисковую строку сервиса vin.drom.ru любые известные покупателю данные об авто.

Сервис может проверить автомобиль по вин, гос номеру, номеру кузова и/или шасси.

В результате покупатель получит исчерпывающую информацию перед покупкой подержанного авто по VIN, гос номеру или номеру кузова об истории продаж, пробегах, участии в ДТП, ремонтах, залогах, ограничениях, основанный на данных из ключевых государственных источников и независимых баз данных.

Как использовать заложенное имущество для уменьшения первоначального взноса по ипотеке

Что такое заложенное имущество?

Заложенный актив представляет собой ценное имущество, которое передается кредитору для обеспечения долга или кредита. Заложенный актив является залогом, удерживаемым кредитором в обмен на ссудные средства. Заложенные активы могут уменьшить первоначальный взнос, который обычно требуется для получения кредита, а также снизить взимаемую процентную ставку. Заложенные активы могут включать денежные средства, акции, облигации и другие акции или ценные бумаги.

Заложенные активы могут включать денежные средства, акции, облигации и другие акции или ценные бумаги.

Ключевые выводы

- Заложенный актив — это ценный актив, который передается кредитору для обеспечения долга или кредита.

- Заложенные активы могут уменьшить первоначальный взнос, который обычно требуется для кредита.

- Актив также может обеспечивать лучшую процентную ставку или условия погашения кредита.

- Заемщик сохраняет право собственности на активы и продолжает получать проценты или прирост капитала по этим активам.

Понимание заложенных активов

Заемщик передает заложенный актив кредитору, но заемщик по-прежнему сохраняет право собственности на ценное имущество. В случае невыполнения заемщиком своих обязательств кредитор имеет право обратиться в суд, чтобы вступить во владение заложенным имуществом. Заемщик сохраняет за собой все дивиденды или другие доходы от актива в течение времени, когда он находится в залоге.

Актив является просто залогом для кредитора в случае дефолта заемщика. Однако для заемщика заложенный актив может значительно помочь в получении одобрения на кредит. Использование актива для обеспечения векселя может позволить заемщику потребовать более низкую процентную ставку по векселю, чем если бы он имел необеспеченный кредит. Как правило, кредиты под залог активов предоставляют заемщикам более выгодные процентные ставки, чем необеспеченные кредиты.

После погашения кредита и полного погашения долга кредитор возвращает заложенное имущество заемщику. Тип и стоимость заложенных активов для получения кредита обычно согласовываются между кредитором и заемщиком.

Ипотечный залог

Покупатели жилья иногда могут закладывать активы, такие как ценные бумаги, в кредитные учреждения, чтобы уменьшить или отменить необходимый первоначальный взнос. При традиционной ипотеке залогом по кредиту является сам дом. Однако банки обычно требуют авансовый платеж в размере 20% от стоимости банкноты, чтобы покупатели не оказались должны больше, чем стоимость их дома.

Также без 20% первоначального взноса покупатель должен ежемесячно платить страховой взнос по частному ипотечному страхованию (PMI). Без значительного первоначального взноса заемщик, вероятно, также будет иметь более высокую процентную ставку.

Заложенный актив может быть использован для устранения первоначального взноса, избежания платежей PMI и обеспечения более низкой процентной ставки. Например, предположим, что заемщик хочет купить дом за 200 000 долларов, для чего требуется первоначальный взнос в размере 20 000 долларов. Если у заемщика есть акции или инвестиции на сумму 20 000 долларов, они могут быть переданы в залог банку в обмен на первоначальный взнос.

Заемщик сохраняет за собой право собственности на активы и продолжает получать и сообщать о процентах или приросте капитала по этим активам. Однако банк сможет арестовать активы, если заемщик не выполнит обязательства по ипотечному кредиту. Заемщик продолжает получать прирост капитала от заложенных активов и получает ипотечный кредит без первоначального взноса.

Использование инвестиций для ипотечного кредита на заложенное имущество

Ипотека под залог активов рекомендуется для заемщиков, у которых есть наличные деньги или инвестиции, и которые не хотят продавать свои инвестиции, чтобы заплатить первоначальный взнос. Продажа инвестиций может вызвать налоговые обязательства перед IRS. Продажа может подтолкнуть годовой доход заемщика к более высокой налоговой категории, что приведет к увеличению их причитающихся налогов.

Как правило, заемщики с высоким доходом являются идеальными кандидатами на получение ипотечного кредита под залог имущества. Тем не менее, залоговые активы также могут быть использованы для другого члена семьи, чтобы помочь с первоначальным взносом и одобрением ипотеки.

Право на ипотеку заложенных активов

Чтобы претендовать на ипотеку с залоговым имуществом, заемщик обычно должен иметь инвестиции, стоимость которых превышает сумму первоначального взноса. Если заемщик отдает залог, а стоимость обеспечения уменьшается, банк может потребовать от заемщика дополнительные средства, чтобы компенсировать снижение стоимости актива.

Хотя заемщик сохраняет за собой право по своему усмотрению в отношении того, как инвестировать заложенные средства, банк может наложить ограничения, чтобы гарантировать, что заложенные активы не будут инвестированы в финансовые инструменты, которые банк считает рискованными. Такие рискованные инвестиции могут включать опционы или производные инструменты. Кроме того, активы на индивидуальном пенсионном счете (IRA), 401(k) или других пенсионных счетах не могут быть заложены в качестве активов для кредита или ипотеки.

Плюсы и минусы кредита под залог активов или ипотечного кредита

Использование заложенных активов для обеспечения векселя имеет ряд преимуществ для заемщика. Тем не менее, кредитор потребует определенного типа и качества инвестиций, прежде чем он рассмотрит вопрос об андеррайтинге кредита. Кроме того, заемщик ограничен в действиях, которые он может совершать с заложенными ценными бумагами. В тяжелых ситуациях, если заемщик не выполнит свои обязательства, он потеряет заложенные ценные бумаги, а также дом, который они купили.

Заемщик должен продолжать отчитываться и платить налоги с любых доходов, которые он получает от заложенных активов. Однако, поскольку от них не требовалось продавать свои портфельные активы для внесения первоначального взноса, это не поместит их в группу с более высоким налоговым доходом.

Плюсы

Кредит под залог активов позволяет заемщику сохранить право собственности на ценное имущество.

Заемщик избегает налоговых штрафов или налога на прирост капитала в результате продажи активов

Залог активов позволяет избежать больших авансовых платежей по кредиту и PMI, если это применимо.

Заемщик может получить более низкую процентную ставку по кредиту или ипотеке.

Заемщик продолжает получать доход и должен сообщать о доходах от своих инвестиций.

Минусы

Возможность торговать заложенными ценными бумагами может быть ограничена, если инвестиции представляют собой акции или взаимные фонды.

Заемщик может потерять и дом, и ценные бумаги в случае дефолта.

При отсутствии первоначального взноса проценты по кредиту выплачиваются из полной стоимости имущества.

В случае снижения стоимости заложенных ценных бумаг кредитор может потребовать дополнительные средства.

Залог активов под ссуды родственника сопряжен с риском дефолта, поскольку отсутствует контроль за погашением заемщиком.

Реальный пример ипотечного кредита под залог активов

Raymond James Bank предлагает ипотечный кредит под залог ценных бумаг, при котором заложенные активы хранятся на инвестиционном счете в Raymond James. Некоторые из особенностей и положений включают в себя:

- Клиенты могут финансировать до 100% покупной цены основного дома, а также жилой инвестиционной недвижимости

- Использует комбинированный залог недвижимости и ценных бумаг, отвечающих требованиям маржи

- Первоначальный взнос исключается при 100% финансировании

- Избегает ликвидации инвестиций и любых потенциальных налогов на прирост капитала

- Нет страхования PMI well

- Если заложенные ценные бумаги упадут в цене, Raymond James потребует дополнительных средств для залога

- Raymond James также оставляет за собой право ликвидировать ценные бумаги без предварительного согласия, если это необходимо для укрепления счета

Определение залога, виды и примеры

Что такое залог?

Залог в финансовом мире является ценным активом, который заемщик предоставляет в качестве обеспечения по кредиту.

Когда покупатель жилья получает ипотечный кредит, дом выступает в качестве залога по кредиту. При автокредите залогом является транспортное средство. Бизнес, который получает финансирование от банка, может заложить ценное оборудование или недвижимость, принадлежащую бизнесу, в качестве залога по кредиту.

Кредит, обеспеченный залогом, имеет более низкую процентную ставку, чем необеспеченный кредит. В случае дефолта кредитор может конфисковать залог и продать его, чтобы возместить убытки.

Key Takeaways

- Залог — это предмет стоимости, заложенный для обеспечения кредита.

- Обеспечение снижает риск для кредиторов.

- Если заемщик не выплачивает кредит, кредитор может конфисковать залог и продать его, чтобы возместить свои убытки.

- Ипотечные кредиты и автокредиты представляют собой два типа обеспеченных кредитов.

- Другие личные активы, такие как сберегательный или инвестиционный счет, могут быть использованы для обеспечения личного кредита с обеспечением.

Как работает обеспечение

Прежде чем кредитор выдаст вам кредит, он хочет знать, что у вас есть возможность погасить его. Вот почему многие из них требуют некоторой формы безопасности. Эта безопасность называется залогом, который минимизирует риск для кредиторов. Это помогает гарантировать, что заемщик идет в ногу со своими финансовыми обязательствами. В случае дефолта заемщика кредитор может конфисковать залог и продать его, потратив полученные деньги на невыплаченную часть кредита. Кредитор может принять решение о возбуждении судебного иска против заемщика, чтобы возместить любой остаток.

Как упоминалось выше, залог может принимать различные формы. Обычно это связано с характером кредита, поэтому ипотека обеспечивается домом, а залогом автокредита является рассматриваемое транспортное средство. Другие неспецифические личные кредиты могут быть обеспечены другими активами. Например, обеспеченная кредитная карта может быть обеспечена денежным депозитом на ту же сумму кредитного лимита — 500 долларов за кредитный лимит в 500 долларов.

Кредиты, обеспеченные залогом, как правило, доступны по значительно более низким процентным ставкам, чем необеспеченные кредиты. Требование кредитора к залогу заемщика называется залогом — законным правом или требованием в отношении актива для погашения долга. У заемщика есть веская причина погасить кредит вовремя, потому что в случае невыполнения обязательств он может потерять свой дом или другие активы, заложенные в качестве залога.

Виды обеспечения

Характер залога часто предопределяется типом кредита. Когда вы берете ипотечный кредит, ваша квартира становится залогом. Если вы берете автокредит, то залогом по кредиту является автомобиль. Типы залога, которые обычно принимают кредиторы, включают автомобили (только если они полностью погашены), банковские сберегательные депозиты и инвестиционные счета. Пенсионные счета обычно не принимаются в качестве залога.

Вы также можете использовать будущие зарплатные чеки в качестве залога для очень краткосрочных кредитов, и не только от кредиторов до зарплаты. Традиционные банки предлагают такие кредиты, как правило, на срок не более пары недель. Эти краткосрочные кредиты являются вариантом в реальной чрезвычайной ситуации, но даже в этом случае вы должны внимательно читать мелкий шрифт и сравнивать ставки.

Традиционные банки предлагают такие кредиты, как правило, на срок не более пары недель. Эти краткосрочные кредиты являются вариантом в реальной чрезвычайной ситуации, но даже в этом случае вы должны внимательно читать мелкий шрифт и сравнивать ставки.

Обеспеченные личные кредиты

Другим типом заимствования является обеспеченный личный кредит, в котором заемщик предлагает предмет стоимости в качестве обеспечения по кредиту. Стоимость залога должна соответствовать или превышать сумму кредита. Если вы рассматриваете обеспеченный личный кредит, лучшим выбором для кредитора, вероятно, будет финансовое учреждение, с которым вы уже ведете дела, особенно если вашим залогом является ваш сберегательный счет. Если у вас уже есть отношения с банком, этот банк будет более склонен одобрить кредит, и вы, скорее всего, получите за него достойную ставку.

Используйте финансовое учреждение, с которым у вас уже есть отношения, если вы рассматриваете обеспеченный личный кредит.

Примеры залоговых кредитов

Жилищные ипотечные кредиты

Ипотека – это кредит, залогом по которому является дом. Если домовладелец перестает платить по ипотечному кредиту в течение как минимум 120 дней, кредитная служба может начать судебное разбирательство, которое может привести к тому, что кредитор в конечном итоге завладеет домом посредством обращения взыскания. После того, как имущество передано кредитору, его можно продать, чтобы погасить оставшуюся часть основного долга по кредиту.

Ссуды под залог жилья

Дом также может выступать в качестве залога по второй ипотеке или кредитной линии собственного капитала (HELOC). В этом случае сумма кредита не будет превышать доступный капитал. Например, если дом оценивается в 200 000 долларов, а по основной ипотеке остается 125 000 долларов, вторая ипотека или HELOC будут доступны только на сумму до 75 000 долларов.

Маржинальная торговля

Обеспеченные кредиты также являются фактором маржинальной торговли.