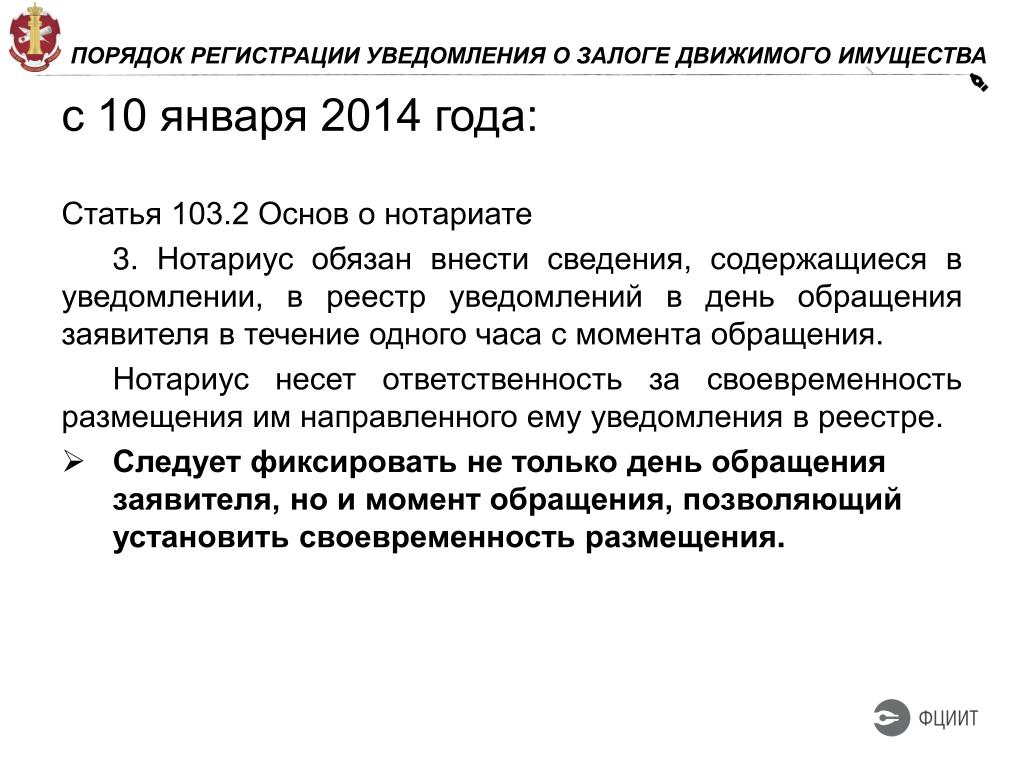

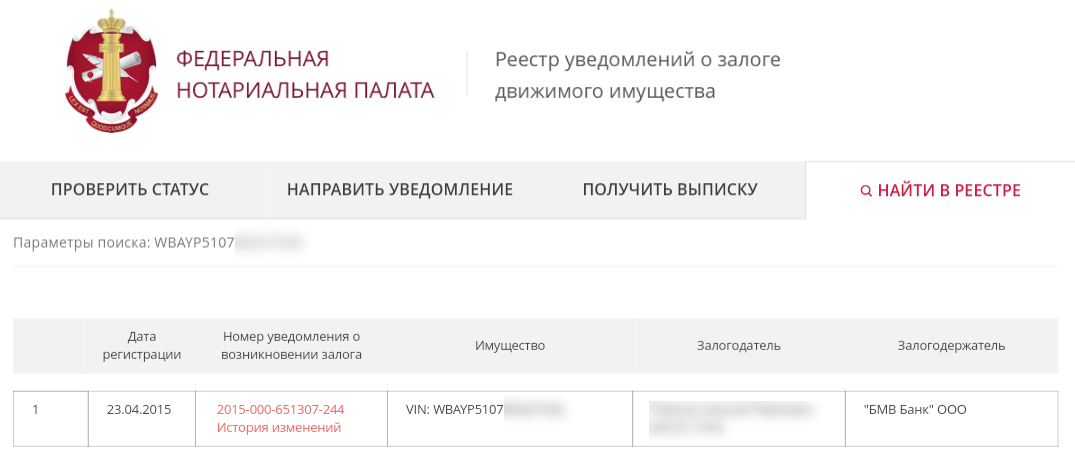

Залог на движимое имущество: Проверка статуса пакета уведомлений

Статья 103.1. Регистрация уведомления о залоге движимого имущества \ КонсультантПлюс

Подготовлена редакция документа с изменениями, не вступившими в силу

Статья 103.1. Регистрация уведомления о залоге движимого имущества

КонсультантПлюс: примечание.

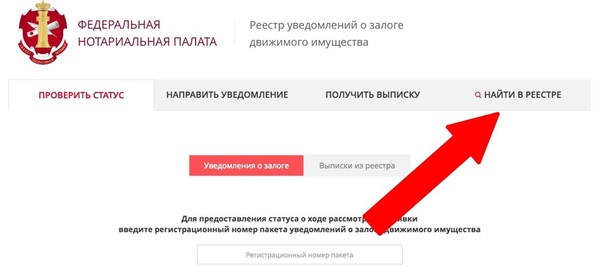

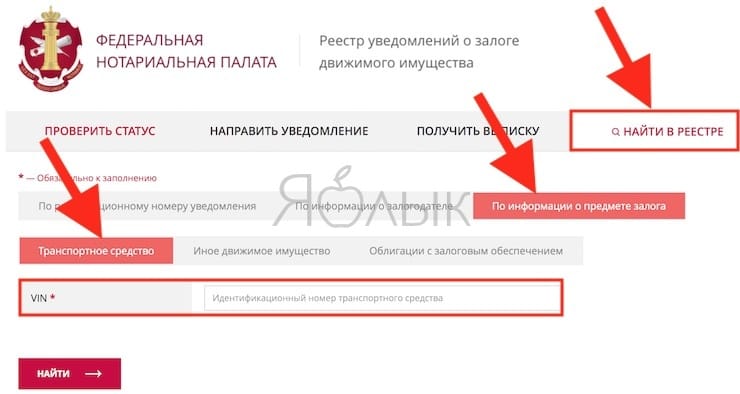

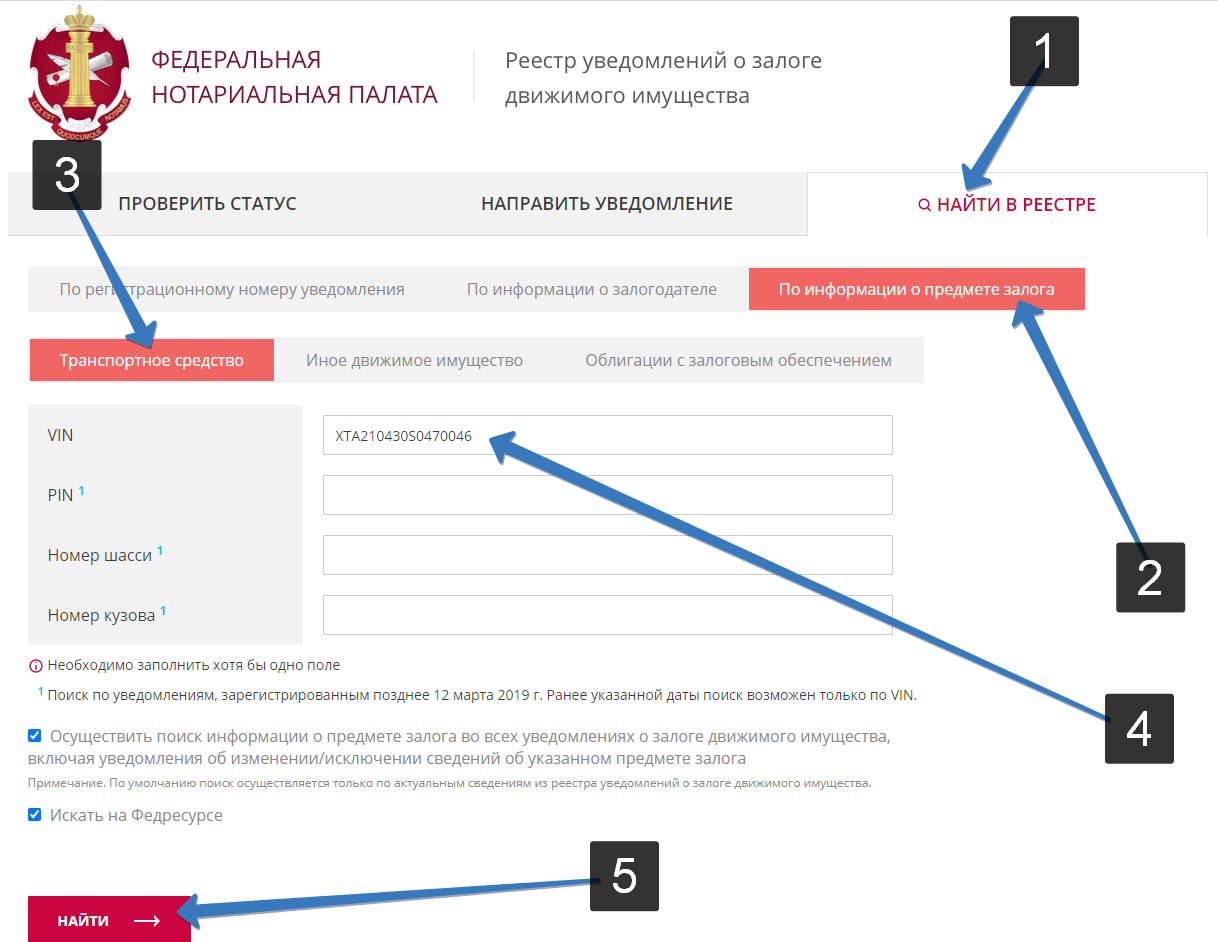

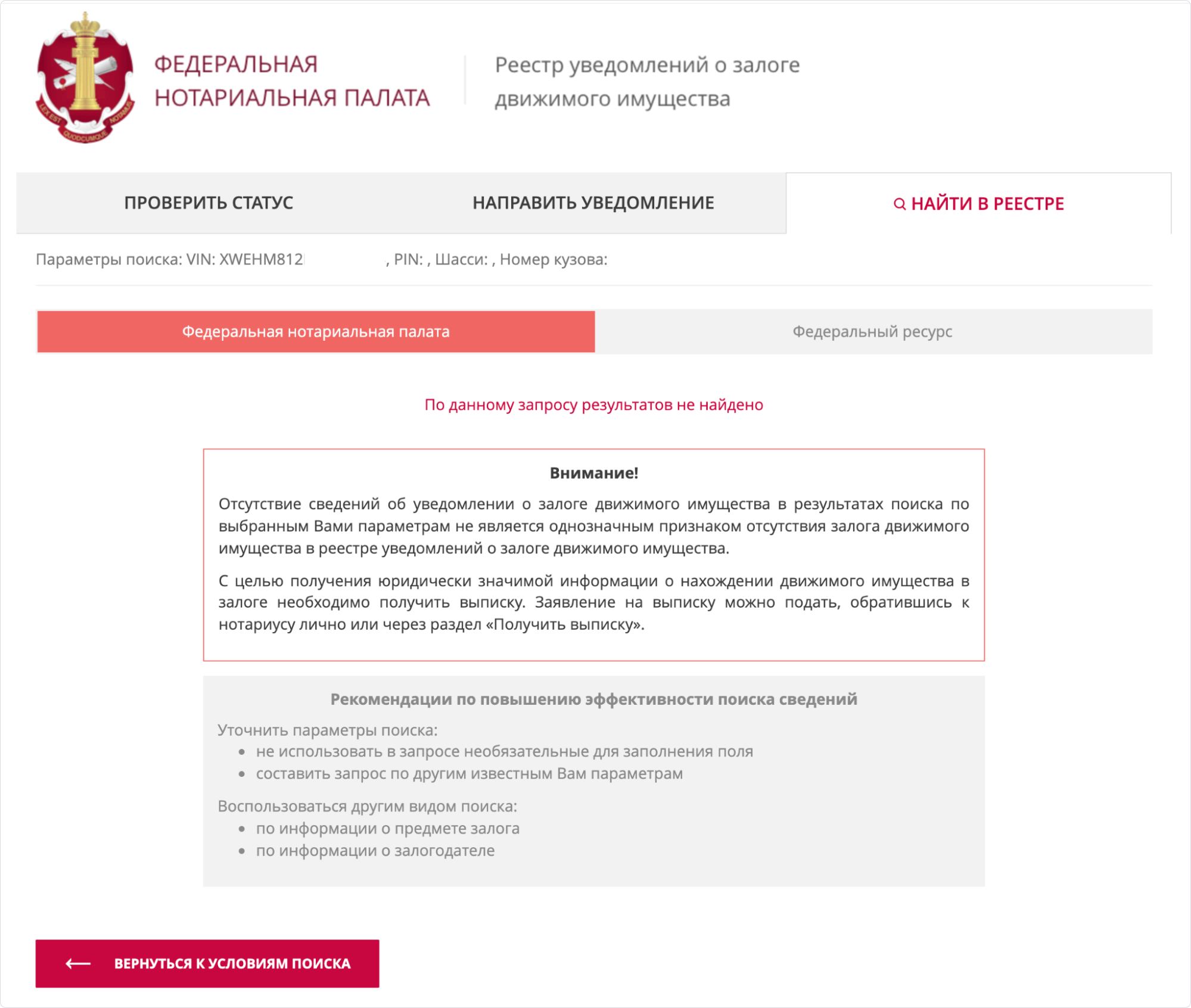

Открытая часть Реестра уведомлений о залогах движимого имущества расположена по адресу: www.reestr-zalogov.ru.

Учет залога имущества, не относящегося к недвижимым вещам, за исключением имущества, залог которого подлежит государственной регистрации или учет залогов которого осуществляется в ином порядке согласно Гражданскому кодексу Российской Федерации, осуществляется путем регистрации уведомлений о залоге движимого имущества в реестре уведомлений о залоге движимого имущества, предусмотренном пунктом 3 части первой статьи 34.2 настоящих Основ.

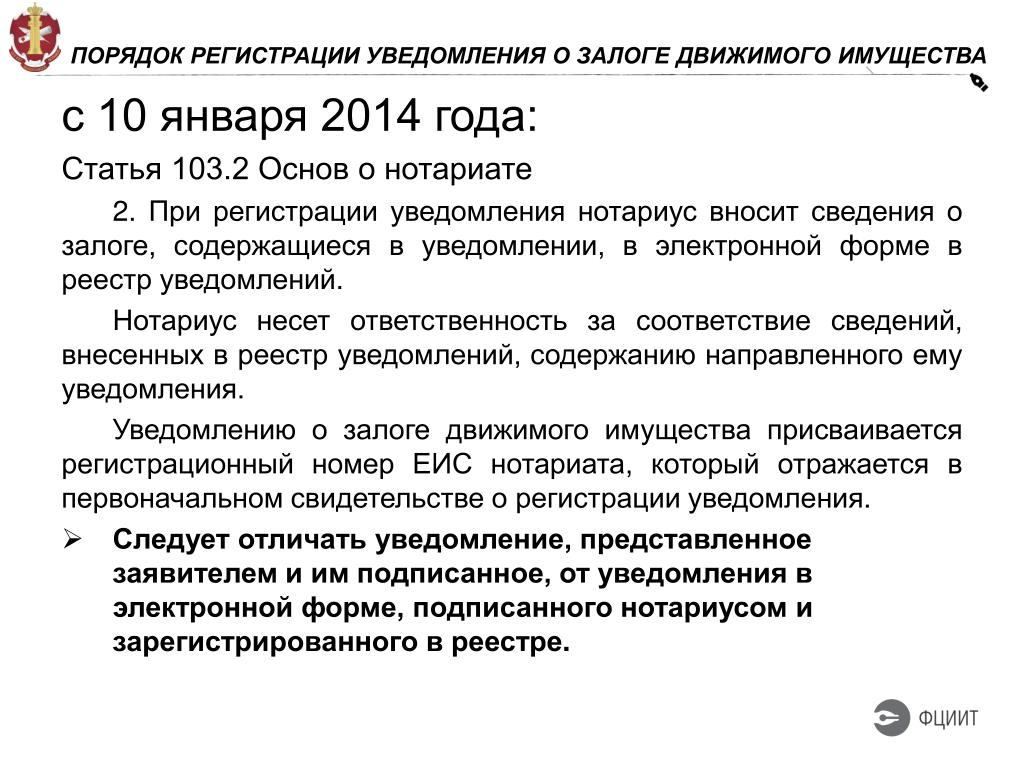

Регистрацией уведомления о залоге движимого имущества (далее также — уведомление о залоге) признается внесение нотариусом в реестр уведомлений о залоге движимого имущества сведений, содержащихся в уведомлении о залоге движимого имущества, направленном нотариусу в случаях, установленных гражданским законодательством. В подтверждение регистрации уведомления о залоге заявителю выдается свидетельство, которое по желанию заявителя может быть выдано в форме электронного документа, подписанного квалифицированной электронной подписью нотариуса. В случае направления в электронной форме уведомления о залоге свидетельство о регистрации данного уведомления направляется нотариусом заявителю с использованием сервисов единой информационной системы нотариата.

В подтверждение регистрации уведомления о залоге заявителю выдается свидетельство, которое по желанию заявителя может быть выдано в форме электронного документа, подписанного квалифицированной электронной подписью нотариуса. В случае направления в электронной форме уведомления о залоге свидетельство о регистрации данного уведомления направляется нотариусом заявителю с использованием сервисов единой информационной системы нотариата.

(в ред. Федерального закона от 29.12.2015 N 391-ФЗ)

(см. текст в предыдущей редакции)

Регистрации в реестре уведомлений о залоге движимого имущества подлежит уведомление о внесении сведений о залоге движимого имущества в реестр уведомлений о залоге движимого имущества (уведомление о возникновении залога), уведомление об изменении сведений о залоге движимого имущества в реестре уведомлений о залоге движимого имущества (уведомление об изменении залога) и уведомление об исключении сведений о залоге движимого имущества из реестра уведомлений о залоге движимого имущества (уведомление об исключении сведений о залоге).

В случае изменения залога таким образом, что в залог передается имущество, ранее не находившееся в залоге (за исключением предусмотренных гражданским законодательством случаев, если такое имущество передается в залог без дополнительного соглашения между сторонами залогового правоотношения, в частности, в случае замены заложенных товаров в обороте, переработки или иного изменения заложенного имущества), в отношении такого имущества направляется уведомление о возникновении залога.

КонсультантПлюс: примечание.

С 01.10.2023 в ч. 5 ст. 103.1 вносятся изменения (ФЗ от 29.12.2022 N 588-ФЗ). См. будущую редакцию.

Уведомление о залоге в форме документа на бумажном носителе направляется нотариусу для внесения содержащихся в нем сведений в реестр уведомлений о залоге движимого имущества. Уведомление о залоге в электронной форме направляется в Федеральную нотариальную палату с одновременной оплатой нотариального тарифа. Уведомление о залоге в электронной форме должно быть подписано усиленной квалифицированной электронной подписью заявителя. В этом случае личная явка заявителя не обязательна, плата за услуги технического и правового характера не взимается.

В этом случае личная явка заявителя не обязательна, плата за услуги технического и правового характера не взимается.

(часть пятая в ред. Федерального закона от 29.12.2015 N 391-ФЗ)

(см. текст в предыдущей редакции)

Федеральная нотариальная палата с использованием единой информационной системы нотариата направляет поступившее в электронной форме уведомление о залоге нотариусу, заявившему о готовности к незамедлительной регистрации данного уведомления в автоматическом режиме, в порядке поступления от таких нотариусов сообщения о готовности к принятию уведомления для внесения содержащихся в данном уведомлении сведений в реестр уведомлений о залоге движимого имущества.

(часть шестая введена Федеральным законом от 29.12.2015 N 391-ФЗ)

КонсультантПлюс: примечание.

С 01.10.2023 в ч. 7 ст. 103.1 вносятся изменения (ФЗ от 29.12.2022 N 588-ФЗ). См. будущую редакцию.

При направлении нотариусу для регистрации уведомления о залоге Федеральная нотариальная палата перечисляет нотариусу пятьдесят процентов суммы нотариального тарифа за регистрацию уведомления о залоге. Оставшиеся пятьдесят процентов суммы нотариального тарифа поступают на отдельный банковский счет Федеральной нотариальной палаты в счет уплаты предусмотренного частью пятой статьи 32 настоящих Основ членского взноса членов нотариальной палаты.

Оставшиеся пятьдесят процентов суммы нотариального тарифа поступают на отдельный банковский счет Федеральной нотариальной палаты в счет уплаты предусмотренного частью пятой статьи 32 настоящих Основ членского взноса членов нотариальной палаты.

(часть седьмая введена Федеральным законом от 29.12.2015 N 391-ФЗ)

Порядок взаимодействия Федеральной нотариальной палаты и нотариуса при регистрации уведомления о залоге устанавливается федеральным органом юстиции совместно с Федеральной нотариальной палатой.

(часть восьмая введена Федеральным законом от 29.12.2015 N 391-ФЗ)

Формы уведомления о залоге и свидетельства о регистрации уведомления о залоге, порядок заполнения соответствующих форм уведомления о залоге устанавливаются федеральным органом юстиции совместно с Федеральной нотариальной палатой.

(в ред. Федерального закона от 29.12.2014 N 457-ФЗ)

(см. текст в предыдущей редакции)

Особенности оформления залога движимого имущества в проектном финансировании

В практике банков, особенно в проектном финансировании, часто возникают ситуации, когда необходимо принять в залог движимое имущество, которое еще не смонтировано и не учтено в качестве основных средств. Кроме того, одним из видов обеспечения может быть залог имущества, право собственности на которое на момент заключения договора залога к залогодателю не перешло.

Кроме того, одним из видов обеспечения может быть залог имущества, право собственности на которое на момент заключения договора залога к залогодателю не перешло.

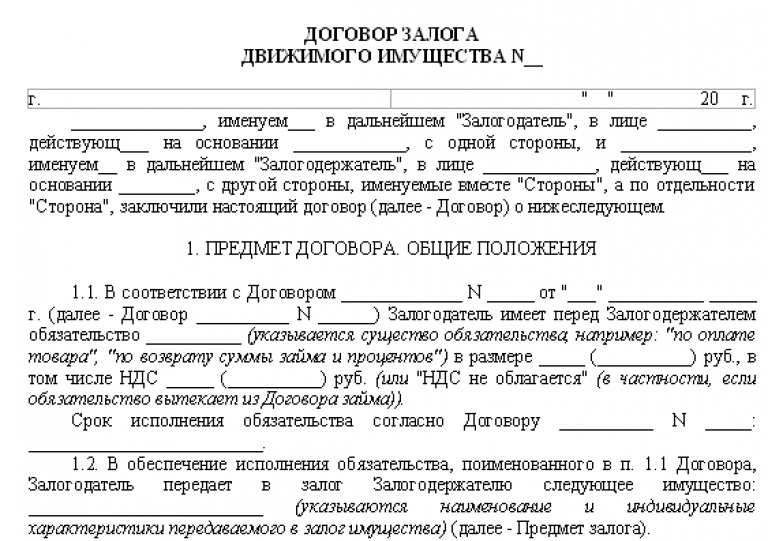

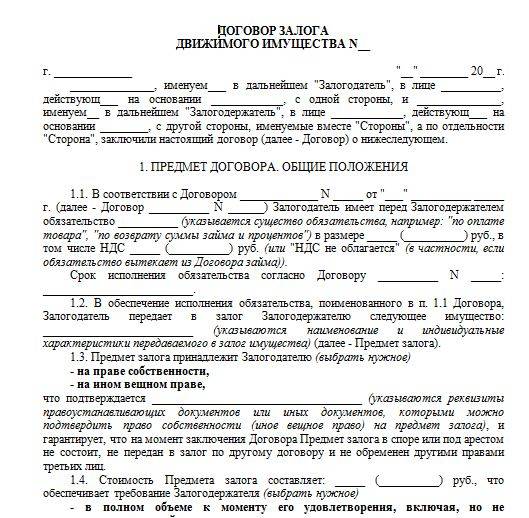

Одним из существенных условий договора залога является описание имущества, передаваемого в залог, которое должно содержать все его индивидуальные характеристики, позволяющие: а) соблюсти существенные условия договора залога, касающиеся описания предмета залога, и исключить впоследствии возникновение споров между залогодателем и залогодателем об имуществе, которое является предметом залога; б) обратить взыскание на предмет залога (выявить и идентифицировать заложенное имущество судебным приставом-исполнителем).

В проектном финансировании за счет кредитных средств заемщиком приобретается большое количество позиций движимого имущества. Как правило, это технологические линии, представляющие собой сложное оборудование из различных компонентов, поставка и монтаж которого осуществляется поэтапно. Таким образом, после выдачи транша на приобретение оборудования банки заинтересованы в минимизации рисков, связанных с отсутствием обеспечения до момента заключения договора залога смонтированного оборудования.

Учитывая жесткие требования российского залогового законодательства и консервативную судебную практику, необходимо уделить особое внимание проработке вопросов, касающихся способов передачи в залог оборудования на этапах, когда оно еще не является объектом основных средств либо право собственности на которое еще к залогодателю не перешло. В данной статье будут рассмотрены подходы к заключению таких договоров залога, которые можно комбинировать в зависимости от особенностей финансируемого проекта.

Залог оборудования, находящегося в монтаже

Принятие в залог такого имущества предполагает, что право собственности на него уже перешло к залогодателю, но не принято на баланс в качестве основных средств. Оборудование, требующее монтажа, учитывается на счете 07 «Оборудование к установке»1. При заключении договора залога возникают трудности различного характера, связанные с первичным осмотром, идентификацией и должным описанием имущества.

Первичный осмотр может быть затруднен или вообще неосуществим, если поставленное оборудование на момент заключения договора залога находится в упаковочных местах (ящиках). Данное обстоятельство не позволяет установить индивидуализирующие признаки входящего в состав оборудования компонентов, указанные на шильде (заводской номер /серийный номер / артикул и др.). Таким образом, установить с достоверностью наличие имущества (при невозможности вскрытия упаковки), а также проверить его работоспособность не получится.

Данное обстоятельство не позволяет установить индивидуализирующие признаки входящего в состав оборудования компонентов, указанные на шильде (заводской номер /серийный номер / артикул и др.). Таким образом, установить с достоверностью наличие имущества (при невозможности вскрытия упаковки), а также проверить его работоспособность не получится.

Указанные выше риски остается принять и постараться максимально их минимизировать. Например, упаковочные места могут иметь свою идентификацию (номера). В таком случае необходимо сопоставить эти данные с информацией, содержащейся в представленных документах на имущество (например, транспортных накладных и/или таможенных документах), и использовать ее при описании оборудования в договоре залога.

В своей практике с залоговым имуществом банки с учетом сложившейся судебной практики в качестве основных характеристик помимо непосредственно названия и описания каждой позиции в договоре залога указывают следующую информацию: инвентарный номер, заводской и/или серийный номер, артикул (при наличии), год выпуска, наименование и страну-изготовителя.

Оборудование, учитываемое на счете 07, инвентарного номера не имеет. При первичном осмотре необходимо выявить все возможные идентификаторы каждой позиции (заводские, серийные номера) и указать их в акте первичного осмотра. При описании имущества источниками информации помимо правоустанавливающих документов может быть техническая документация (технические паспорта, инструкции), выписка со счета 07 «Оборудование к установке», документы об оплате имущества.

Следует обратить внимание, что при наличии спора суд при принятии решения будет анализировать описание предмета залога в договоре залога, а также представленные залогодержателем иные доказательства, свидетельствующие о соответствии описания предмета залога его существующим характеристикам.

В частности, в Определении Верховного суда РФ от 17.11.2016 № 304-ЭС15-17531 (3) было отмечено, что при разрешении спора об установлении залогового старшинства и решении вопроса о тождественности имущества, заложенного разным кредиторам, суду необходимо было изучить представленные залогодателем документы, а именно: отчеты по основным средствам залогодателя, из которых следует, что иного аналогичного оборудования, которое бы не было заложено банку, у должника не было; отчет об оценке рыночной стоимости оборудования, в котором для описания одного и того же предмета используются как заводские, так и инвентарные номера.

При этом следует принять во внимание, что, если в собственности залогодателя имеется аналогичное/однородное имущество, которое в залог не передается (например, закуплено за свой счет или за счет кредитных средств другого банка), при обращении взыскания на имущество может возникнуть спор о предмете залога, если в договоре залога отсутствует точная идентификации каждой позиции (например, по заводским номерам).

Малоэффективной представляется регистрация уведомления о залоге такого движимого имущества в порядке, установленном ст. 339.1 Гражданского кодекса РФ и главой ХХ.1 Основ законодательства Российской Федерации о нотариате. При возможности выявления заводских номеров оборудования они должны быть указаны в уведомлении в качестве идентификатора закладываемого имущества. Если же такой информации нет, внесение сведений в реестр уведомлений о залоге движимого имущества без указания идентификатора может привести к возможным спорам с другими залогодержателями относительно приоритетности залога, если такое имущество будет передано в залог и идентифицировано путем указания иных сведений.

Стоит также обратить внимание на то, что в соответствии со ст. 488 Гражданского кодекса РФ в случае, когда договором купли-продажи предусмотрена оплата товара через определенное время после его передачи покупателю (продажа товара в кредит), покупатель должен произвести оплату в срок, предусмотренный договором. Если иное не предусмотрено договором купли-продажи, с момента передачи товара покупателю и до его оплаты товар, проданный в кредит, признается находящимся в залоге у продавца для обеспечения исполнения покупателем его обязанностей по оплате товара.

Таким образом, если оплата оборудования залогодателем произведена не в полном объеме, есть риск признания договора залога, заключаемого с банком, договором последующего залога. При этом отсутствие записи о залоге в пользу продавца в реестре уведомлений о залоге движимого имущества не снимает данный риск, поскольку в соответствии со ст. 339.1 Гражданского кодекса РФ залогодержатель в отношениях с третьими лицами вправе ссылаться на принадлежащее ему право залога только с момента совершения записи об учете залога, за исключением случаев, если третье лицо знало или должно было знать о существовании залога ранее этого.

Для снятия указанного выше риска (который характерен и для залога оконченного монтажом оборудования) в кредитном соглашении рекомендуется предусмотреть обязательные условия о том, что все договоры поставки оборудования, предусматривающие рассрочку платежа, должны содержать условие о невозникновении залога в пользу продавца.

Необходимо также отметить возможную юридическую гибель предмета залога. С одной стороны, в соответствии с пп. 1 п. 2 ст. 345 Гражданского кодекса РФ независимо от согласия на это залогодателя или залогодержателя считается находящимся в залоге новое имущество, которое принадлежит залогодателю и создано либо возникло в результате переработки или иного изменения заложенного имущества. С другой стороны, из судебной практики применения данной нормы однозначно не следует, что залог распространяется на созданное имущество «автоматом».

При этом содержит неопределенность пп. 3 п. 1 ст. 352 Гражданского кодекса РФ, в соответствии с которым залог прекращается в случае гибели заложенной вещи или прекращения заложенного права, если залогодатель не воспользовался правом, предусмотренным п. 2 ст. 345 Гражданского кодекса РФ. Каким правом должен воспользоваться залогодатель, если в указанной выше норме прямо указано, что согласия сторон договора залога на распространение залога на образованное имущество не требуется?

Таким образом, лучший способ минимизации данного риска — своевременное заключение дополнений к договорам залога, уточняющих состав находящегося в залоге имущества. При этом необходимо принять во внимание, что имущество, ставшее составной частью объекта недвижимости, утрачивает свою самостоятельность и не может быть отдельным предметом залога (проблематика отнесения движимого имущества к элементам объекта недвижимости требует самостоятельного разбора и не относится к теме настоящей статьи).

Залог оборудования, приобретаемого в будущем

Договор залога приобретаемого в будущем движимого имущества отличается от обычного договора залога тем, что на момент заключения такого договора право собственности на передаваемое в залог имущество залогодателю не принадлежит. Данный вид залога предусмотрен в п. 2 ст. 336 Гражданского кодекса РФ. При этом в соответствии с п. 2 ст. 341 Гражданского кодекса РФ право залога на такое имущество возникает с момента его приобретения.

Данный вид залога предусмотрен в п. 2 ст. 336 Гражданского кодекса РФ. При этом в соответствии с п. 2 ст. 341 Гражданского кодекса РФ право залога на такое имущество возникает с момента его приобретения.

Заключение такого договора залога может быть условием предоставления транша по кредитной линии на оплату соответствующего оборудования. Однако при описании предмета залога банк ограничен данными, содержащимися в соответствующих контрактах/договорах купли-продажи имущества, которые, как правило, не содержат всей необходимой информации для идентификации предмета залога (описание поставляемого имущества может содержать только требования к комплектации и основным характеристикам). В момент постановки оборудования в качестве основных средств на баланс залогодателя описание каждой позиции может существенно отличаться от поименованного в договоре залога, заключенного в отношении будущего имущества.

В условиях кредитного соглашения и договора залога необходимо предусмотреть обязательство по заключению дополнения к договору залога с целью должной идентификации предмета залога (с указанием всех перечисленных выше идентификационных признаков имущества). Обязанность по заключению такого дополнения можно обусловить фактом принятия имущества на баланс залогодателя в качестве основных средств. Если же предполагается длительный этап монтажа и ввода в эксплуатацию данного оборудования, в качестве дополнительного обязательства можно предусмотреть заключение договора залога, который описан в п. 1 настоящей статьи.

Обязанность по заключению такого дополнения можно обусловить фактом принятия имущества на баланс залогодателя в качестве основных средств. Если же предполагается длительный этап монтажа и ввода в эксплуатацию данного оборудования, в качестве дополнительного обязательства можно предусмотреть заключение договора залога, который описан в п. 1 настоящей статьи.

Договор залога прав (требований) по договору поставки оборудования

Договор залога прав по соответствующим договорам поставки может выступать в качестве дополнительного способа обеспечения обязательств. Залогом движимого имущества его можно называть весьма условно (и юридически неверно), поскольку предметом такого договора залога является право требования к продавцу о поставке соответствующего оборудования. Такой вид обеспечения распространен в лизинговых операциях, когда кредит предоставляется лизинговой компании на покупку имущества, предназначенного для передачи в лизинг.

Залог прав по договору поставки оборудования возникает в дату заключения договора залога. Разумеется, такой вид обеспечения актуален и действует до момента исполнения продавцом своих обязанностей по поставке соответствующего оборудования залогодателю. В данной ситуации необходимо понимать, что предмет залога — это лишь право требовать предоставления имущества, а также иных платежей по договору, которые причитаются покупателю (например, неустойки, возмещения убытков). Таким образом, само имущество залогом не обременяется, а при возникновении оснований для обращения взыскания залогодержатель, получив такое право, лишь становится на место приобретателя оборудования.

Разумеется, такой вид обеспечения актуален и действует до момента исполнения продавцом своих обязанностей по поставке соответствующего оборудования залогодателю. В данной ситуации необходимо понимать, что предмет залога — это лишь право требовать предоставления имущества, а также иных платежей по договору, которые причитаются покупателю (например, неустойки, возмещения убытков). Таким образом, само имущество залогом не обременяется, а при возникновении оснований для обращения взыскания залогодержатель, получив такое право, лишь становится на место приобретателя оборудования.

Если же имеются проблемы с исполнением платежных обязательств по кредитному соглашению, высока вероятность, что во взаимоотношениях с контрагентом по договору поставки оборудования тоже не все может быть гладко. Например, если предположить, что полученные заемщиком деньги не дошли до поставщика, то в данном случае у поставщика и не возникло обязанности по поставке оборудования. Таким образом, договор залога права требования по договору поставки оборудования будет оставаться актуальным до момента передачи оборудования залогодателю и может «сработать» лишь в случае должного исполнения заемщиком своих обязательств перед продавцом.

Залог всего или части имущества залогодателя

Так называемый тотальный залог был введен Федеральным законом от 21.12.2013 № 367-ФЗ «О внесении изменений в часть первую Гражданского кодекса Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации», который предусматривает с 01.01.2015 возможность описания в договоре залога предмета залога путем указания на все имущество залогодателя, определенную часть его имущества либо на имущество определенного рода или вида — любым способом, позволяющим идентифицировать имущество в качестве предмета залога на момент обращения взыскания (п. 2 ст. 339 Гражданского кодекса РФ).

Однако на практике указанный выше вид залога не получил широкого распространения, хотя в отношении движимого имущества, не требующего специальной регистрации прав (в отличие, например, от недвижимости или ценных бумаг), как раз применять такую модель описания залога менее проблематично, поскольку не требуется установления спецификации для возникновения залога (регистрации в реестре). При этом установление залога всего имущества на практике требует решения ряда вопросов.

При этом установление залога всего имущества на практике требует решения ряда вопросов.

Во-первых, представляется весьма непрактичной регистрация уведомления о залоге всего (или части) имущества в реестре уведомлений о залоге движимого имущества без указания идентификационных признаков такого имущества. С одной стороны, добросовестный приобретатель, проверив данный реестр в отношении юридического лица, должен установить, что все имущество уже обременено залогом. С другой стороны, если приобретатель выберет другой вариант проверки — по идентификационным признакам, которые в данном реестре (если стороны договора залога приняли решение не вносить такие сведения по каждой позиции и/или такие сведения в принципе отсутствуют в силу специфики незаконченного монтажом оборудования) отсутствуют, будет ли он признан недобросовестным? Полагаю, высока вероятность прекращения залога движимого имущества в силу пп. 2 п. 1 ст. 352 Гражданского кодекса РФ в связи с приобретением имущества добросовестным приобретателем.

Во-вторых, учитывая, что при залоге всего (или части) имущества режим залога сохраняется при отчуждении имущества (в отличие от залога товара в обороте), возникают практические вопросы контроля наличия и состояния такого имущества, согласования отчуждения любого имущества залогодателя, внесения изменений в реестр уведомлений о залоге движимого имущества (если вносились сведения о каждой позиции). Кроме того, следует отметить негативное отношение судебной практики к отступлению от принципа специальности залога. Хорошей иллюстрацией является спор, связанный с залогом прав требований по контракту, когда произошло смешение поступивших по контракту денежных средств с другими денежными средствами на счете (при отсутствии специального залогового счета)2. Несмотря на то что в данном случае предметом залога были права требования по договорам, высока вероятность, что такая консервативная позиция суда может быть применена и в случае спора по договору «тотального» залога.

Подводя итоги, следует отметить, что в любом случае до передачи в залог имущества с законченным монтажом со всеми признаками идентификации банк несет риски. Их снижение — задача залоговой и юридической служб банков, а задача ответственного за структурирование проекта — предусмотреть такие условия финансирования, которые, с одной стороны, были бы удобны получателю средств, а с другой стороны — гарантировали бы банку максимальную возможность удовлетворения требований за счет заложенного имущества. Например, в структуре обеспечения помимо залога приобретаемого оборудования, строящегося или реконструируемого недвижимого имущества, акций/долей участия в уставном капитале заемщика можно предусмотреть поручительства бенефициаров получателя средств и/или входящих в группу компаний юридических лиц, залог прав по контрактам на получение денежных средств с одновременным открытием залоговых счетов.

Их снижение — задача залоговой и юридической служб банков, а задача ответственного за структурирование проекта — предусмотреть такие условия финансирования, которые, с одной стороны, были бы удобны получателю средств, а с другой стороны — гарантировали бы банку максимальную возможность удовлетворения требований за счет заложенного имущества. Например, в структуре обеспечения помимо залога приобретаемого оборудования, строящегося или реконструируемого недвижимого имущества, акций/долей участия в уставном капитале заемщика можно предусмотреть поручительства бенефициаров получателя средств и/или входящих в группу компаний юридических лиц, залог прав по контрактам на получение денежных средств с одновременным открытием залоговых счетов.

В приведенной ниже таблице приведены описанные выше способы передачи движимого имущества в залог до того, как оно будет поставлено баланс в качестве основных средств. Банки могут выбирать тот или иной способ, при этом, как было отмечено выше, возможно их различное сочетание в зависимости от условий реализуемого проекта.

Предмет залога | Особенности и риски | Рекомендации |

|---|---|---|

Оборудование в монтаже | • Невозможность идентифицировать и проверить оборудование в полном объеме • Риск юридической гибели отдельных единиц, входящих в состав предмета залога, по факту окончания монтажных работ | • Дополнительная идентификация в договоре залога по информации об упаковочных местах • Заключение дополнения к договору залога по окончании монтажных работ в целях указания всех идентификационных признаков имущества |

| Приобретаемое в будущем имущество — п. 2, ст. 341 ГК РФ | • Право залога возникает только с даты приобретения в собственность предмета залога залогодателем • Отсутствие идентификационных признаков оборудования в договоре залога | • При наличии подписанных спецификаций указывать содержащуюся в них информацию при описании предмета залога • Заключение дополнения к договору залога в целях указания всех идентификационных признаков имущества (по факту поставки, по факту окончания монтажа) |

Залог прав требования по договору поставки — ст. 358.1 ГК РФ 358.1 ГК РФ | • Предметом залога является право требования поставки имущества, а не само имущество • Залог прекращается в момент поставки оборудования залогодателю | • Рассматривать такой вид залога только как дополнительный до заключения договора залога поставленного залогодателю имущества • Предусматривать распространение права залога также на получение причитающихся залогодателю платежей (штрафы, неустойки, возмещение убытков и др.) |

| Залог имущества определенного рода или вида (части имущества) либо всего имущества залогодателя — абз. 2 п. 2 ст. 339 ГК РФ | • Нет необходимости описывать каждую единицу имущества • Отсутствие идентификатора каждой позиции в реестре уведомлений о залоге движимого имущества | • Рассматривать такой вид залога как дополнительный до заключения договора залога имущества, поставленного на учет в качестве основных средств |

1. См. Приказ Министерства финансов РФ от 31.10.2000 № 94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению».

См. Приказ Министерства финансов РФ от 31.10.2000 № 94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению».

Определение, как они работают, примеры и типы

Что такое ипотека движимого имущества?

Ипотека на движимое имущество — это ссуда, используемая для покупки объекта движимого личного имущества, такого как готовый дом или часть строительного оборудования. Имущество, или движимое имущество, обеспечивает ссуду, и кредитор имеет право собственности на нее. Ипотека на движимое имущество отличается от обычной ипотеки, в которой ссуда обеспечена залогом недвижимого имущества, такого как дом или офисное здание.

Key Takeaways

- Кредит под залог движимого имущества обеспечивается движимым имуществом, которое используется для покупки кредита. Кредитор имеет право собственности на движимое имущество.

- Мобильные или промышленные дома, в которых домовладелец покупает жилую единицу, но не землю, которую она занимает, часто финансируются за счет ипотечных кредитов на движимое имущество.

- Тяжелое коммерческое оборудование, такое как бульдозер или вилочный погрузчик, также можно приобрести с помощью кредита на недвижимость.

- Кредиты на движимое имущество часто дороже, чем традиционные ипотечные кредиты, но для некоторых заемщиков доступны кредиты под низкие проценты, обеспеченные государством.

Нажмите «Играть», чтобы узнать все об ипотеке движимого имущества

Понимание ипотеки движимого имущества

Ссуды на движимое имущество в некоторых районах страны называются соглашениями об обеспечении. Термины «залог личного имущества», «залог на личное имущество» или даже «движимая ипотека» являются другими синонимами ипотеки движимого имущества.

Как бы они ни назывались, ипотечные кредиты используются заемщиками только для покупки движимого (нестационарного) имущества и, как правило, имеют более короткие сроки, чем обычные ипотечные кредиты, а это означает, что они должны быть возвращены быстрее.

Ипотека движимого имущества по сравнению с традиционной ипотекой

Ипотека движимого имущества отличается от традиционной ипотеки тем, что кредитор владеет имуществом до тех пор, пока оно не будет выплачено. При обычной ипотеке кредитор не является владельцем, но имеет залоговое право на имущество, что позволяет ему вступить во владение им в случае дефолта. При ипотеке движимого имущества право собственности переходит к покупателю в конце срока ипотеки, при условии, что все платежи были произведены.

При обычной ипотеке кредитор не является владельцем, но имеет залоговое право на имущество, что позволяет ему вступить во владение им в случае дефолта. При ипотеке движимого имущества право собственности переходит к покупателю в конце срока ипотеки, при условии, что все платежи были произведены.

Примеры кредитов на движимое имущество

Транспортные средства, самолеты, лодки, сельскохозяйственное оборудование и промышленные дома являются типичными примерами активов, которые часто финансируются за счет кредита на движимое имущество. По данным Бюро финансовой защиты потребителей, в настоящее время около 42% кредитов, используемых для покупки готовых домов, представляют собой кредиты на движимое имущество.

Ссуды на движимое имущество имеют определенные правила, которые могут варьироваться в зависимости от типа собственности и закона штата или федерального законодательства. Например, во Флориде жилищные ссуды под залог движимого имущества должны быть зарегистрированы в государственном реестре, чтобы третьи стороны могли узнать о них до заключения соглашений о финансировании с потенциальными заемщиками, которые хотят предоставить недвижимость в качестве обеспечения по другому кредиту. В другом примере все соглашения об обеспечении, связанные с ипотекой самолетов и движимого имущества, должны быть зарегистрированы в Отделе регистрации воздушных судов Федерального авиационного управления.

В другом примере все соглашения об обеспечении, связанные с ипотекой самолетов и движимого имущества, должны быть зарегистрированы в Отделе регистрации воздушных судов Федерального авиационного управления.

Ипотечные кредиты на личное имущество, такие как кредиты на движимое имущество, обычно имеют более высокие процентные ставки, чем традиционные ипотечные кредиты, и предоставляются на более короткие сроки.

Виды ипотечных кредитов на движимое имущество

Кредиты на мобильные/сборные дома

Ипотечные кредиты на движимое имущество часто используются для финансирования мобильных или промышленных домов, расположенных на арендованной земле. Традиционная ипотека не может быть использована, потому что земля не принадлежит домовладельцу. Вместо этого передвижной или изготовленный дом считается «личной движимой собственностью» и может служить обеспечением ипотечного кредита. Соглашение о финансировании остается в силе, даже если мобильный дом перемещается в другое место.

Министерство жилищного строительства и городского развития США (HUD), Министерство по делам ветеранов США (VA) и Служба сельского жилищного строительства Министерства сельского хозяйства США имеют программы, гарантирующие ссуды на промышленное жилье, выдаваемые утвержденными частными кредиторами правомочным заемщикам. HUD, например, гарантирует ссуду в размере до 69 678 долларов США для промышленного дома без земли в рамках своей программы страхования промышленного жилищного кредита Федерального управления жилищного строительства (FHA). Эти гарантированные государством кредиты, как правило, имеют более низкие процентные ставки, чем другие частные кредиты, и некоторые дополнительные меры защиты прав потребителей.

Процентные ставки по другим кредитам могут варьироваться «в зависимости от возраста и размера дома, суммы кредита, суммы первоначального взноса, срока кредита, местоположения участка и кредита заемщика», согласно Институт промышленного жилья, торговая группа.

Кредиты на оборудование

Предприятия часто используют ипотечные кредиты на движимое имущество для покупки тяжелого оборудования для строительства, сельского хозяйства или других целей. Тяжелое оборудование, как правило, имеет длительный срок службы и стоит дорого. По этой причине бизнес может предпочесть погасить его с течением времени, а не вкладывать деньги, чтобы купить его сразу.

Ипотека на движимое имущество позволяет покупателю использовать оборудование, в то время как кредитор сохраняет за собой право собственности. Кредитор может восстановить оборудование и продать его, чтобы погасить остаток кредита, если покупатель не выполняет свои обязательства. Ипотечные кредиты используются для покупки нового и бывшего в употреблении оборудования.

Администрация по делам малого бизнеса США может быть источником недорогого финансирования оборудования для бизнеса. Как и другие государственные учреждения, он не выдает кредиты, но гарантирует соответствующие кредиты, выданные утвержденным списком коммерческих кредиторов. Например, его кредиты 504 могут предоставить до 5 миллионов долларов для долгосрочных закупок машин и оборудования.

Например, его кредиты 504 могут предоставить до 5 миллионов долларов для долгосрочных закупок машин и оборудования.

Преимущества ипотечного кредита на движимое имущество

Ипотека на движимое имущество может быть единственным способом для потенциального покупателя промышленного жилья позволить себе собственный дом. В случае с коммерческими заемщиками ссуда на движимое имущество позволит им купить дорогостоящее оборудование, которое в противном случае было бы им недоступно, если бы им пришлось платить за него наличными.

Недостатки залога движимого имущества

Как уже упоминалось, ипотечные кредиты, как правило, имеют более высокие процентные ставки и меньше защиты прав потребителей, чем обычные ипотечные кредиты. У них также более короткие сроки, поэтому ежемесячные платежи могут быть выше. (С другой стороны, собственность будет выплачена раньше.) Типичный срок ссуды на движимое имущество для промышленного жилья, например, составляет 15 или 20 лет, а не 30-летний срок, который доступен по многим обычным ипотечным кредитам.

Где я могу получить кредит на недвижимость?

Кредиты на движимое имущество предлагаются как физическими, так и онлайн-кредиторами, некоторые из которых специализируются на определенном типе имущества, таком как мобильные дома, самолеты или строительная техника. Продавцы, такие как дилеры промышленных домов, также могут организовать финансирование. Но магазин вокруг для лучшего предложения.

Должен ли я выбрать ипотеку движимого имущества или обычную ипотеку?

В большинстве случаев обычная ипотека. Как правило, он имеет значительно более низкую процентную ставку.

Какая сумма первоначального взноса требуется для кредита на движимое имущество?

Это может зависеть от кредита, кредитора и вашего кредитного рейтинга. Например, в случае ссуд FHA Title I заемщики с кредитным рейтингом выше 500 должны внести не менее 5% первоначального взноса, а заемщики с более низкими баллами должны внести не менее 10%.

Определение, принцип работы, ипотека на движимое имущество и пример

Chattel — это материальное личное имущество, которое можно перемещать между местами. Это может относиться к собственности, такой как мобильные дома, мебель и автомобили.

Это может относиться к собственности, такой как мобильные дома, мебель и автомобили.

Вы можете использовать это имущество в качестве залога для ипотеки движимого имущества. Имущество движимого имущества и другая личная собственность отслеживаются отдельно от земли или улучшений, внесенных в землю, поскольку они могут амортизироваться быстрее.

Кроме того, правовые системы рассматривают права на движимое имущество иначе, чем права на недвижимое имущество. Права на недвижимое имущество обычно имеют более длительный срок давности и их труднее отменить. Узнайте больше о том, что такое движимое имущество, как оно работает, а также о некоторых распространенных примерах движимого имущества.

Key Takeaways

- Chattel — это движимое личное имущество, такое как передвижной дом или плавучий дом.

- Вы можете использовать ипотечные кредиты на движимое имущество, чтобы купить движимое имущество, используя недвижимость в качестве залога для обеспечения кредита.

- Ипотечные кредиты на движимое имущество обычно финансируют только движимое имущество, а не землю, на которой оно расположено.

- Различные типы собственности имеют разные налоговые последствия и права собственности.

Нажмите «Играть», чтобы узнать все об ипотеке движимого имущества

Понимание движимого имущества

В финансовом мире движимое имущество относится к движимому личному имуществу, такому как драгоценности или мебель. Стоимость движимого имущества быстро падает из-за амортизации, что часто наблюдается при покупке автомобиля, и обычно не увеличивается с улучшениями.

Недвижимость отличается тем, что она увеличивается в цене за счет улучшений и ремонтов. По этой причине движимое имущество рассматривается иначе, чем недвижимость, при налогообложении и других финансовых оценках.

При сделках с недвижимостью продавец может забрать все движимое имущество из дома, но оборудование должно оставаться на месте для покупателя.

Как работает движимое имущество

Недвижимое имущество – это материальное движимое личное имущество, не являющееся недвижимым имуществом. Основное различие между движимым имуществом и недвижимостью заключается в том, что движимое имущество является движимым, а недвижимость постоянно закреплена за одним конкретным местом.

Недвижимое имущество также можно сравнить с нематериальным имуществом, которое нельзя переместить. Например, такие вещи, как обращающиеся финансовые активы, патенты и интеллектуальная собственность, являются нематериальными активами.

В праве собственности различия между типами собственности имеют важные последствия как с точки зрения налоговых последствий, так и с точки зрения прав собственности. Например, права собственности на движимое имущество, как правило, слабее и менее защищены, чем права на недвижимость.

Примечание

Chattel происходит от французского слова « Chatel », которое происходит от латинского слова « Capitale ».

Залог движимого имущества

Ипотека движимого имущества — это ипотека, которая применяется к движимому имуществу, которое не является недвижимым имуществом, и движимое имущество используется в качестве залога для кредита. Кредитор обеспечивает залог движимого имущества, и законное право собственности на движимое имущество передается кредитору. Ипотека снимается при погашении кредита.

Ипотечные кредиты на движимое имущество являются обеспеченными кредитами и часто имеют более высокие процентные ставки, чем традиционные ипотечные кредиты. Вы также можете услышать, что эта форма финансирования называется обеспечительным интересом или трастовой распиской.

Мобильные дома финансируются за счет ипотечных кредитов на движимое имущество, которые создаются на арендованной земле. В отличие от традиционной ипотеки, ипотека движимого имущества относится только к «личному движимому имуществу». Кроме того, фактический передвижной дом выступает в качестве залога, и кредит может оставаться в силе, даже если передвижной дом перемещается на другой участок земли.

Особые указания

Документ на движимое имущество — это документ, содержащий информацию о финансовых обязательствах заемщика и обеспечительных интересах, принадлежащих кредитору.

Компании часто используют ипотечные кредиты на движимое имущество для покупки нового оборудования. Тяжелая техника имеет долгий срок службы, и ее покупка может быть профинансирована продавцом в течение определенного периода времени, но продавец захочет сохранить обеспечительный интерес в машине в случае дефолта.

Соглашение о движимом имуществе позволит покупателю использовать оборудование, в то же время сохраняя безопасное положение для продавца. Продавец может вернуть оборудование и продать его для возмещения убытков из остатка кредита в случае дефолта покупателя.

Что такое залог движимого имущества?

Ипотека на движимое имущество — это тип кредита, который обеспечивается движимым имуществом. Напротив, традиционная ипотека обычно обеспечена недвижимым имуществом.

Что такое движимая бумага?

Бумага для движимого имущества — это письменный документ, который свидетельствует о двух вещах: денежном обязательстве и залоге или аренде определенных товаров. Аренда оборудования — хороший пример движимого имущества.

В чем разница между материальной и нематериальной личной собственностью?

Материальная личная собственность физически существует в природе. Его можно увидеть, потрогать и пошевелить. Примеры включают крупный рогатый скот, одежду, транспортные средства и заводское оборудование. Нематериальная личная собственность, с другой стороны, не зависит от физических атрибутов (ее нельзя трогать или перемещать). Примеры включают патенты, товарные знаки и интеллектуальную собственность.

Практический результат

Движимое имущество — это мобильное имущество, которое может быть использовано в качестве залога для обеспечения ипотечного кредита на движимое имущество. Если вы рассматриваете возможность покупки движимого имущества с помощью ипотечного кредита, просмотрите все варианты и сравните процентные ставки и условия.