Залог на движимое имущество: Проверка статуса пакета уведомлений

Особенности оформления залога движимого имущества в проектном финансировании

В практике банков, особенно в проектном финансировании, часто возникают ситуации, когда необходимо принять в залог движимое имущество, которое еще не смонтировано и не учтено в качестве основных средств. Кроме того, одним из видов обеспечения может быть залог имущества, право собственности на которое на момент заключения договора залога к залогодателю не перешло.

Одним из существенных условий договора залога является описание имущества, передаваемого в залог, которое должно содержать все его индивидуальные характеристики, позволяющие: а) соблюсти существенные условия договора залога, касающиеся описания предмета залога, и исключить впоследствии возникновение споров между залогодателем и залогодателем об имуществе, которое является предметом залога; б) обратить взыскание на предмет залога (выявить и идентифицировать заложенное имущество судебным приставом-исполнителем).

В проектном финансировании за счет кредитных средств заемщиком приобретается большое количество позиций движимого имущества.

Учитывая жесткие требования российского залогового законодательства и консервативную судебную практику, необходимо уделить особое внимание проработке вопросов, касающихся способов передачи в залог оборудования на этапах, когда оно еще не является объектом основных средств либо право собственности на которое еще к залогодателю не перешло. В данной статье будут рассмотрены подходы к заключению таких договоров залога, которые можно комбинировать в зависимости от особенностей финансируемого проекта.

Залог оборудования, находящегося в монтаже

Принятие в залог такого имущества предполагает, что право собственности на него уже перешло к залогодателю, но не принято на баланс в качестве основных средств. Оборудование, требующее монтажа, учитывается на счете 07 «Оборудование к установке»1. При заключении договора залога возникают трудности различного характера, связанные с первичным осмотром, идентификацией и должным описанием имущества.

Оборудование, требующее монтажа, учитывается на счете 07 «Оборудование к установке»1. При заключении договора залога возникают трудности различного характера, связанные с первичным осмотром, идентификацией и должным описанием имущества.

Первичный осмотр может быть затруднен или вообще неосуществим, если поставленное оборудование на момент заключения договора залога находится в упаковочных местах (ящиках). Данное обстоятельство не позволяет установить индивидуализирующие признаки входящего в состав оборудования компонентов, указанные на шильде (заводской номер /серийный номер / артикул и др.). Таким образом, установить с достоверностью наличие имущества (при невозможности вскрытия упаковки), а также проверить его работоспособность не получится.

Указанные выше риски остается принять и постараться максимально их минимизировать. Например, упаковочные места могут иметь свою идентификацию (номера). В таком случае необходимо сопоставить эти данные с информацией, содержащейся в представленных документах на имущество (например, транспортных накладных и/или таможенных документах), и использовать ее при описании оборудования в договоре залога.

В своей практике с залоговым имуществом банки с учетом сложившейся судебной практики в качестве основных характеристик помимо непосредственно названия и описания каждой позиции в договоре залога указывают следующую информацию: инвентарный номер, заводской и/или серийный номер, артикул (при наличии), год выпуска, наименование и страну-изготовителя. В качестве дополнительного описания возможно указание реквизитов правоустанавливающих документов (договоров купли-продажи, поставки и т.п.).

Оборудование, учитываемое на счете 07, инвентарного номера не имеет. При первичном осмотре необходимо выявить все возможные идентификаторы каждой позиции (заводские, серийные номера) и указать их в акте первичного осмотра. При описании имущества источниками информации помимо правоустанавливающих документов может быть техническая документация (технические паспорта, инструкции), выписка со счета 07 «Оборудование к установке», документы об оплате имущества.

Следует обратить внимание, что при наличии спора суд при принятии решения будет анализировать описание предмета залога в договоре залога, а также представленные залогодержателем иные доказательства, свидетельствующие о соответствии описания предмета залога его существующим характеристикам.

В частности, в Определении Верховного суда РФ от 17.11.2016 № 304-ЭС15-17531 (3) было отмечено, что при разрешении спора об установлении залогового старшинства и решении вопроса о тождественности имущества, заложенного разным кредиторам, суду необходимо было изучить представленные залогодателем документы, а именно: отчеты по основным средствам залогодателя, из которых следует, что иного аналогичного оборудования, которое бы не было заложено банку, у должника не было; отчет об оценке рыночной стоимости оборудования, в котором для описания одного и того же предмета используются как заводские, так и инвентарные номера.

При этом следует принять во внимание, что, если в собственности залогодателя имеется аналогичное/однородное имущество, которое в залог не передается (например, закуплено за свой счет или за счет кредитных средств другого банка), при обращении взыскания на имущество может возникнуть спор о предмете залога, если в договоре залога отсутствует точная идентификации каждой позиции (например, по заводским номерам).

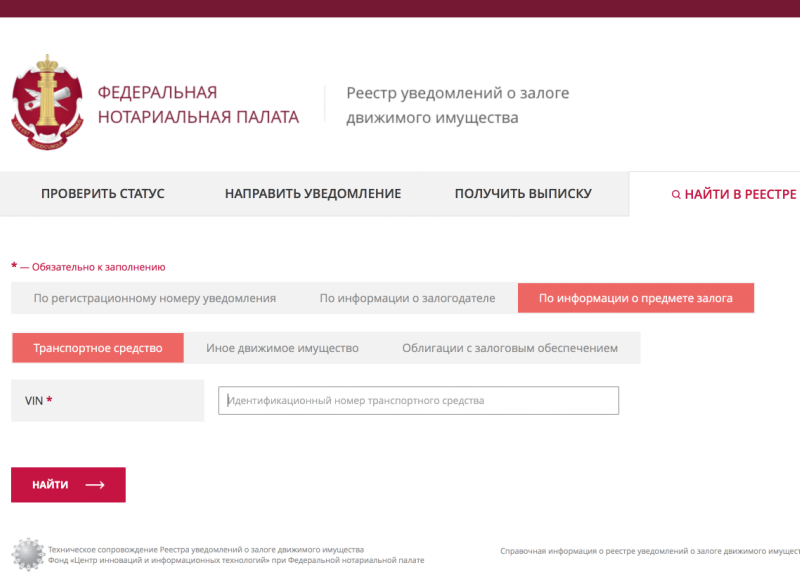

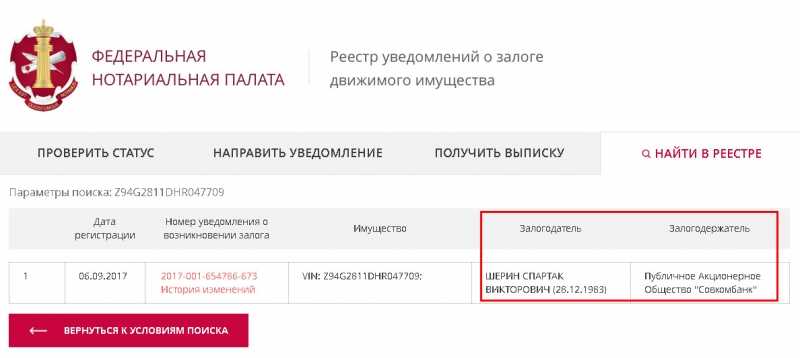

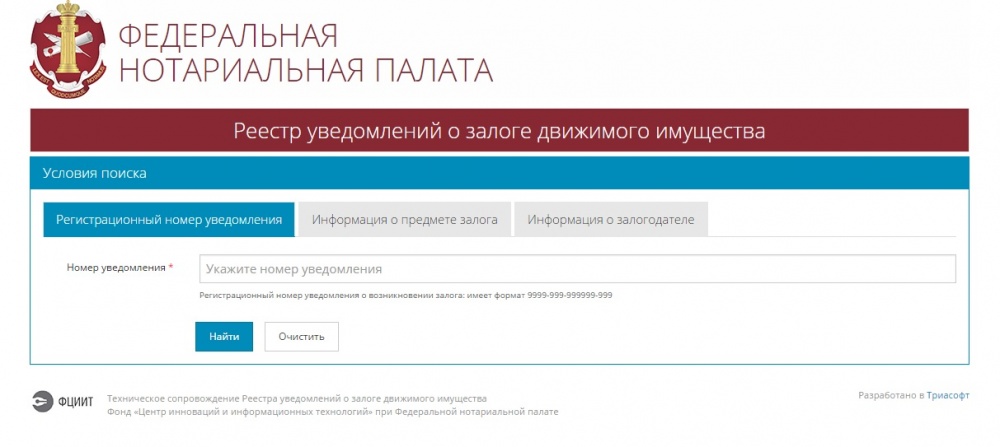

Малоэффективной представляется регистрация уведомления о залоге такого движимого имущества в порядке, установленном ст. 339.1 Гражданского кодекса РФ и главой ХХ.1 Основ законодательства Российской Федерации о нотариате. При возможности выявления заводских номеров оборудования они должны быть указаны в уведомлении в качестве идентификатора закладываемого имущества. Если же такой информации нет, внесение сведений в реестр уведомлений о залоге движимого имущества без указания идентификатора может привести к возможным спорам с другими залогодержателями относительно приоритетности залога, если такое имущество будет передано в залог и идентифицировано путем указания иных сведений.

Стоит также обратить внимание на то, что в соответствии со ст. 488 Гражданского кодекса РФ в случае, когда договором купли-продажи предусмотрена оплата товара через определенное время после его передачи покупателю (продажа товара в кредит), покупатель должен произвести оплату в срок, предусмотренный договором.

Таким образом, если оплата оборудования залогодателем произведена не в полном объеме, есть риск признания договора залога, заключаемого с банком, договором последующего залога. При этом отсутствие записи о залоге в пользу продавца в реестре уведомлений о залоге движимого имущества не снимает данный риск, поскольку в соответствии со ст. 339.1 Гражданского кодекса РФ залогодержатель в отношениях с третьими лицами вправе ссылаться на принадлежащее ему право залога только с момента совершения записи об учете залога, за исключением случаев, если третье лицо знало или должно было знать о существовании залога ранее этого. Учитывая, что банк выдавал кредит на покупку соответствующего оборудования, очевидно, он должен был быть информирован обо всех условиях договоров купли-продажи, что, свою очередь, предполагает знание банка о неполной оплате имущества и существовании залога.

Для снятия указанного выше риска (который характерен и для залога оконченного монтажом оборудования) в кредитном соглашении рекомендуется предусмотреть обязательные условия о том, что все договоры поставки оборудования, предусматривающие рассрочку платежа, должны содержать условие о невозникновении залога в пользу продавца.

Необходимо также отметить возможную юридическую гибель предмета залога. С одной стороны, в соответствии с пп. 1 п. 2 ст. 345 Гражданского кодекса РФ независимо от согласия на это залогодателя или залогодержателя считается находящимся в залоге новое имущество, которое принадлежит залогодателю и создано либо возникло в результате переработки или иного изменения заложенного имущества. С другой стороны, из судебной практики применения данной нормы однозначно не следует, что залог распространяется на созданное имущество «автоматом».

При этом содержит неопределенность пп. 3 п. 1 ст. 352 Гражданского кодекса РФ, в соответствии с которым залог прекращается в случае гибели заложенной вещи или прекращения заложенного права, если залогодатель не воспользовался правом, предусмотренным п. 2 ст. 345 Гражданского кодекса РФ. Каким правом должен воспользоваться залогодатель, если в указанной выше норме прямо указано, что согласия сторон договора залога на распространение залога на образованное имущество не требуется?

2 ст. 345 Гражданского кодекса РФ. Каким правом должен воспользоваться залогодатель, если в указанной выше норме прямо указано, что согласия сторон договора залога на распространение залога на образованное имущество не требуется?

Таким образом, лучший способ минимизации данного риска — своевременное заключение дополнений к договорам залога, уточняющих состав находящегося в залоге имущества. При этом необходимо принять во внимание, что имущество, ставшее составной частью объекта недвижимости, утрачивает свою самостоятельность и не может быть отдельным предметом залога (проблематика отнесения движимого имущества к элементам объекта недвижимости требует самостоятельного разбора и не относится к теме настоящей статьи).

Залог оборудования, приобретаемого в будущем

Договор залога приобретаемого в будущем движимого имущества отличается от обычного договора залога тем, что на момент заключения такого договора право собственности на передаваемое в залог имущество залогодателю не принадлежит. Данный вид залога предусмотрен в п. 2 ст. 336 Гражданского кодекса РФ. При этом в соответствии с п. 2 ст. 341 Гражданского кодекса РФ право залога на такое имущество возникает с момента его приобретения.

Данный вид залога предусмотрен в п. 2 ст. 336 Гражданского кодекса РФ. При этом в соответствии с п. 2 ст. 341 Гражданского кодекса РФ право залога на такое имущество возникает с момента его приобретения.

Заключение такого договора залога может быть условием предоставления транша по кредитной линии на оплату соответствующего оборудования. Однако при описании предмета залога банк ограничен данными, содержащимися в соответствующих контрактах/договорах купли-продажи имущества, которые, как правило, не содержат всей необходимой информации для идентификации предмета залога (описание поставляемого имущества может содержать только требования к комплектации и основным характеристикам). В момент постановки оборудования в качестве основных средств на баланс залогодателя описание каждой позиции может существенно отличаться от поименованного в договоре залога, заключенного в отношении будущего имущества.

В условиях кредитного соглашения и договора залога необходимо предусмотреть обязательство по заключению дополнения к договору залога с целью должной идентификации предмета залога (с указанием всех перечисленных выше идентификационных признаков имущества). Обязанность по заключению такого дополнения можно обусловить фактом принятия имущества на баланс залогодателя в качестве основных средств. Если же предполагается длительный этап монтажа и ввода в эксплуатацию данного оборудования, в качестве дополнительного обязательства можно предусмотреть заключение договора залога, который описан в п. 1 настоящей статьи.

Обязанность по заключению такого дополнения можно обусловить фактом принятия имущества на баланс залогодателя в качестве основных средств. Если же предполагается длительный этап монтажа и ввода в эксплуатацию данного оборудования, в качестве дополнительного обязательства можно предусмотреть заключение договора залога, который описан в п. 1 настоящей статьи.

Договор залога прав (требований) по договору поставки оборудования

Договор залога прав по соответствующим договорам поставки может выступать в качестве дополнительного способа обеспечения обязательств. Залогом движимого имущества его можно называть весьма условно (и юридически неверно), поскольку предметом такого договора залога является право требования к продавцу о поставке соответствующего оборудования. Такой вид обеспечения распространен в лизинговых операциях, когда кредит предоставляется лизинговой компании на покупку имущества, предназначенного для передачи в лизинг.

Залог прав по договору поставки оборудования возникает в дату заключения договора залога. Разумеется, такой вид обеспечения актуален и действует до момента исполнения продавцом своих обязанностей по поставке соответствующего оборудования залогодателю. В данной ситуации необходимо понимать, что предмет залога — это лишь право требовать предоставления имущества, а также иных платежей по договору, которые причитаются покупателю (например, неустойки, возмещения убытков). Таким образом, само имущество залогом не обременяется, а при возникновении оснований для обращения взыскания залогодержатель, получив такое право, лишь становится на место приобретателя оборудования.

Разумеется, такой вид обеспечения актуален и действует до момента исполнения продавцом своих обязанностей по поставке соответствующего оборудования залогодателю. В данной ситуации необходимо понимать, что предмет залога — это лишь право требовать предоставления имущества, а также иных платежей по договору, которые причитаются покупателю (например, неустойки, возмещения убытков). Таким образом, само имущество залогом не обременяется, а при возникновении оснований для обращения взыскания залогодержатель, получив такое право, лишь становится на место приобретателя оборудования.

Если же имеются проблемы с исполнением платежных обязательств по кредитному соглашению, высока вероятность, что во взаимоотношениях с контрагентом по договору поставки оборудования тоже не все может быть гладко. Например, если предположить, что полученные заемщиком деньги не дошли до поставщика, то в данном случае у поставщика и не возникло обязанности по поставке оборудования. Таким образом, договор залога права требования по договору поставки оборудования будет оставаться актуальным до момента передачи оборудования залогодателю и может «сработать» лишь в случае должного исполнения заемщиком своих обязательств перед продавцом.

Залог всего или части имущества залогодателя

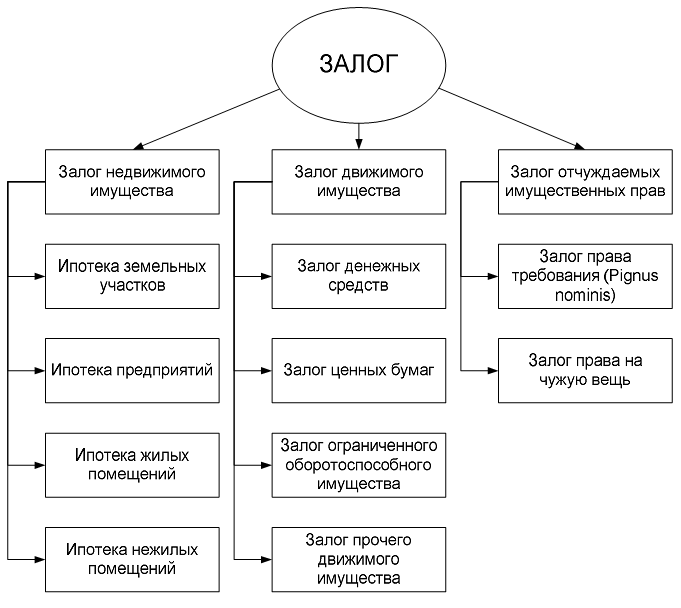

Так называемый тотальный залог был введен Федеральным законом от 21.12.2013 № 367-ФЗ «О внесении изменений в часть первую Гражданского кодекса Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации», который предусматривает с 01.01.2015 возможность описания в договоре залога предмета залога путем указания на все имущество залогодателя, определенную часть его имущества либо на имущество определенного рода или вида — любым способом, позволяющим идентифицировать имущество в качестве предмета залога на момент обращения взыскания (п. 2 ст. 339 Гражданского кодекса РФ).

Однако на практике указанный выше вид залога не получил широкого распространения, хотя в отношении движимого имущества, не требующего специальной регистрации прав (в отличие, например, от недвижимости или ценных бумаг), как раз применять такую модель описания залога менее проблематично, поскольку не требуется установления спецификации для возникновения залога (регистрации в реестре). При этом установление залога всего имущества на практике требует решения ряда вопросов.

При этом установление залога всего имущества на практике требует решения ряда вопросов.

Во-первых, представляется весьма непрактичной регистрация уведомления о залоге всего (или части) имущества в реестре уведомлений о залоге движимого имущества без указания идентификационных признаков такого имущества. С одной стороны, добросовестный приобретатель, проверив данный реестр в отношении юридического лица, должен установить, что все имущество уже обременено залогом. С другой стороны, если приобретатель выберет другой вариант проверки — по идентификационным признакам, которые в данном реестре (если стороны договора залога приняли решение не вносить такие сведения по каждой позиции и/или такие сведения в принципе отсутствуют в силу специфики незаконченного монтажом оборудования) отсутствуют, будет ли он признан недобросовестным? Полагаю, высока вероятность прекращения залога движимого имущества в силу пп. 2 п. 1 ст. 352 Гражданского кодекса РФ в связи с приобретением имущества добросовестным приобретателем.

Во-вторых, учитывая, что при залоге всего (или части) имущества режим залога сохраняется при отчуждении имущества (в отличие от залога товара в обороте), возникают практические вопросы контроля наличия и состояния такого имущества, согласования отчуждения любого имущества залогодателя, внесения изменений в реестр уведомлений о залоге движимого имущества (если вносились сведения о каждой позиции). Кроме того, следует отметить негативное отношение судебной практики к отступлению от принципа специальности залога. Хорошей иллюстрацией является спор, связанный с залогом прав требований по контракту, когда произошло смешение поступивших по контракту денежных средств с другими денежными средствами на счете (при отсутствии специального залогового счета)2. Несмотря на то что в данном случае предметом залога были права требования по договорам, высока вероятность, что такая консервативная позиция суда может быть применена и в случае спора по договору «тотального» залога.

Подводя итоги, следует отметить, что в любом случае до передачи в залог имущества с законченным монтажом со всеми признаками идентификации банк несет риски. Их снижение — задача залоговой и юридической служб банков, а задача ответственного за структурирование проекта — предусмотреть такие условия финансирования, которые, с одной стороны, были бы удобны получателю средств, а с другой стороны — гарантировали бы банку максимальную возможность удовлетворения требований за счет заложенного имущества. Например, в структуре обеспечения помимо залога приобретаемого оборудования, строящегося или реконструируемого недвижимого имущества, акций/долей участия в уставном капитале заемщика можно предусмотреть поручительства бенефициаров получателя средств и/или входящих в группу компаний юридических лиц, залог прав по контрактам на получение денежных средств с одновременным открытием залоговых счетов.

Их снижение — задача залоговой и юридической служб банков, а задача ответственного за структурирование проекта — предусмотреть такие условия финансирования, которые, с одной стороны, были бы удобны получателю средств, а с другой стороны — гарантировали бы банку максимальную возможность удовлетворения требований за счет заложенного имущества. Например, в структуре обеспечения помимо залога приобретаемого оборудования, строящегося или реконструируемого недвижимого имущества, акций/долей участия в уставном капитале заемщика можно предусмотреть поручительства бенефициаров получателя средств и/или входящих в группу компаний юридических лиц, залог прав по контрактам на получение денежных средств с одновременным открытием залоговых счетов.

В приведенной ниже таблице приведены описанные выше способы передачи движимого имущества в залог до того, как оно будет поставлено баланс в качестве основных средств. Банки могут выбирать тот или иной способ, при этом, как было отмечено выше, возможно их различное сочетание в зависимости от условий реализуемого проекта.

Предмет залога | Особенности и риски | Рекомендации |

|---|---|---|

Оборудование в монтаже | • Невозможность идентифицировать и проверить оборудование в полном объеме • Риск юридической гибели отдельных единиц, входящих в состав предмета залога, по факту окончания монтажных работ | • Дополнительная идентификация в договоре залога по информации об упаковочных местах • Заключение дополнения к договору залога по окончании монтажных работ в целях указания всех идентификационных признаков имущества |

| Приобретаемое в будущем имущество — п. 2, ст. 341 ГК РФ | • Право залога возникает только с даты приобретения в собственность предмета залога залогодателем • Отсутствие идентификационных признаков оборудования в договоре залога | • При наличии подписанных спецификаций указывать содержащуюся в них информацию при описании предмета залога • Заключение дополнения к договору залога в целях указания всех идентификационных признаков имущества (по факту поставки, по факту окончания монтажа) |

Залог прав требования по договору поставки — ст. 358.1 ГК РФ 358.1 ГК РФ | • Предметом залога является право требования поставки имущества, а не само имущество • Залог прекращается в момент поставки оборудования залогодателю | • Рассматривать такой вид залога только как дополнительный до заключения договора залога поставленного залогодателю имущества • Предусматривать распространение права залога также на получение причитающихся залогодателю платежей (штрафы, неустойки, возмещение убытков и др.) |

| Залог имущества определенного рода или вида (части имущества) либо всего имущества залогодателя — абз. 2 п. 2 ст. 339 ГК РФ | • Нет необходимости описывать каждую единицу имущества • Отсутствие идентификатора каждой позиции в реестре уведомлений о залоге движимого имущества | • Рассматривать такой вид залога как дополнительный до заключения договора залога имущества, поставленного на учет в качестве основных средств |

1. См. Приказ Министерства финансов РФ от 31.10.2000 № 94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению».

См. Приказ Министерства финансов РФ от 31.10.2000 № 94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению».

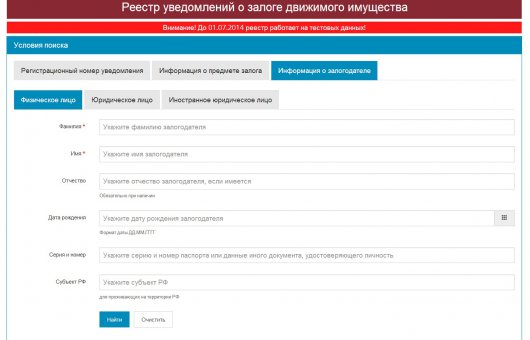

Нотариальная регистрация залогов движимого имущества у нотариуса – цена в Москве

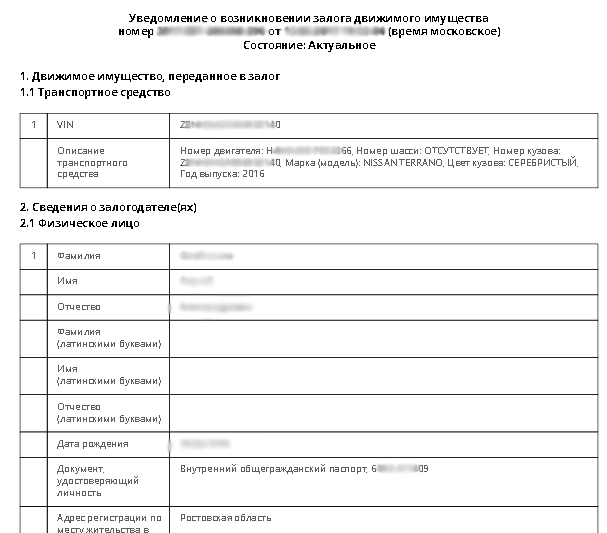

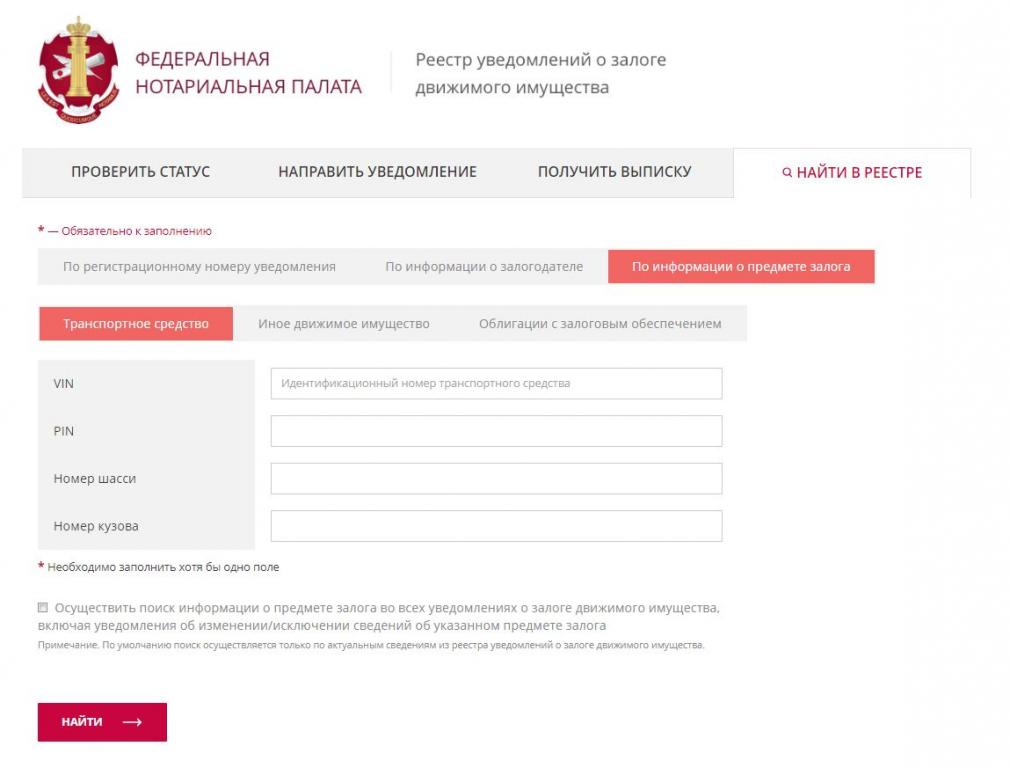

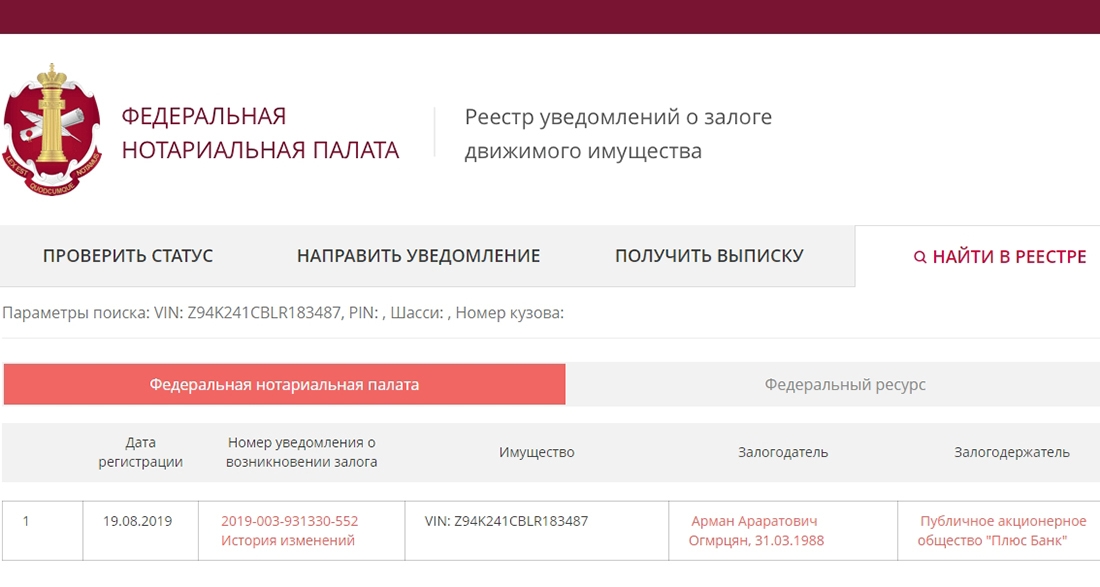

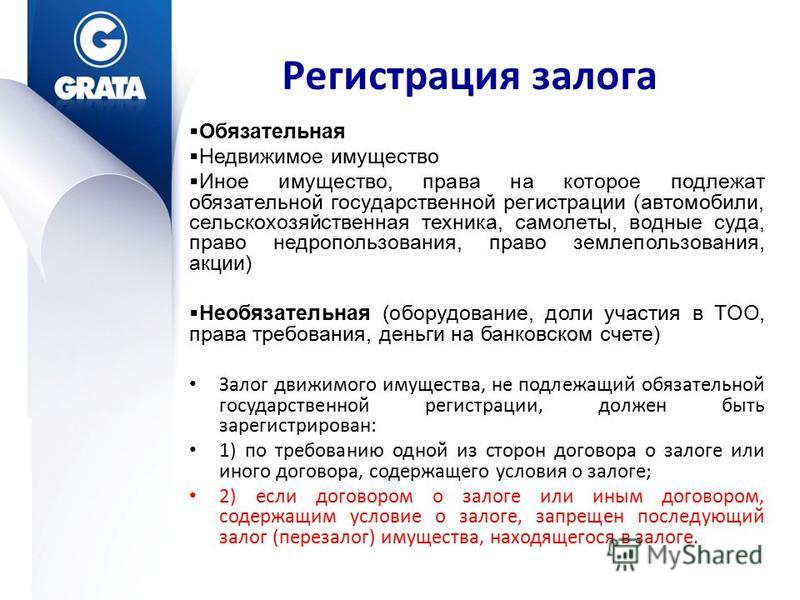

Регистрация залогов движимого имущества у нотариуса – относительно новый вид нотариальных услуг. Процедура оформления движимого имущества в залог подлежит обязательной регистрации у нотариуса и вносится в единый реестр залогов, публикуемый в электронном виде на сайте ФНП РФ.

В 2014 г. заработала ст. 339.1 ГК РФ, которая ввела возможность регистрации и учета залога движимого имущества (Федеральный закон от 21.12.2013 № 367-ФЗ), а в Основах законодательства Российской Федерации о нотариате (утв. ВС РФ 11.02.93 № 4462-1) появилась глава XX.1, посвященная порядку регистрации уведомлений о залоге движимого имущества в соответствующем реестре (Федеральный закон от 21.12.2013 № 379-ФЗ)

Прежде всего необходимо пояснить, что к объектам данного вида залогов относится все имущество, кроме недвижимого, т. е. автомобили, ценности, деньги и прочие дорогостоящие вещи. Перечисленные объекты ежедневно являются предметом огромного количества коммерческих сделок и заключенных договоров. Для того, чтобы обезопасить потенциальных покупателей от приобретения объектов движимого имущества, находящихся под обременением залога, организовать его учет и сделать процедуру регистрации залогов данного вида максимально «прозрачной», создан единый реестр залогов движимого имущества. Для определения факта пребывания движимого имущества в указанном реестре, необходимо обратиться в нотариальную контору для проведения соответствующей проверки и получения выписки.

е. автомобили, ценности, деньги и прочие дорогостоящие вещи. Перечисленные объекты ежедневно являются предметом огромного количества коммерческих сделок и заключенных договоров. Для того, чтобы обезопасить потенциальных покупателей от приобретения объектов движимого имущества, находящихся под обременением залога, организовать его учет и сделать процедуру регистрации залогов данного вида максимально «прозрачной», создан единый реестр залогов движимого имущества. Для определения факта пребывания движимого имущества в указанном реестре, необходимо обратиться в нотариальную контору для проведения соответствующей проверки и получения выписки.

При заключении договора залога одна из сторон должна обратиться к любому нотариусу для соответствующей регистрации данного правового документа в установленном законом порядке. Как правило, уведомление о заключении договора залога движимого имущества направляется нотариусу в электронном виде. Предоставление же уведомления в бумажном виде повлечет за собой дополнительные траты – нотариус взимает плату за постраничную обработку уведомления (200 руб/страница). Нотариус регистрирует полученное уведомление в едином реестре, в который также вносит данные об участниках договора залога (залогодателе и залогодержателе), информацию о движимом имуществе, ставшем объектом залога, которая незамедлительно появляется в едином реестре.

Нотариус регистрирует полученное уведомление в едином реестре, в который также вносит данные об участниках договора залога (залогодателе и залогодержателе), информацию о движимом имуществе, ставшем объектом залога, которая незамедлительно появляется в едином реестре.

Комментирует нотариус города Москвы Лексакова Е. О.:

«Гарантией совершения данной операции является письменное свидетельство о регистрации уведомления о нахождении объекта движимого имущества в залоге, которое нотариус вручает по результатам внесения сведений.»

| В центре Москвы | Онлайн запись | Бесплатная парковка | Бюро переводов | Различные формы оплаты |

Смотрите также:

- Услуги нотариуса по удостоверению безотзывной оферты в ЦАО

- Зачем нужно проводить осмотр сайта у нотариуса

- Цена на оформление обязательств у нотариуса

- Как правильно заключить опционный договор

- Какие документы нужны для регистрации договора купли-продажи квартиры

Ипотека движимого имущества Определение

Что такое ипотека движимого имущества?

Ипотека на движимое имущество — это ссуда, используемая для покупки объекта движимого личного имущества, такого как готовый дом или часть строительного оборудования. Имущество, или движимое имущество, обеспечивает ссуду, и кредитор имеет право собственности на нее. Ипотека на движимое имущество отличается от обычной ипотеки, в которой ссуда обеспечена залогом недвижимого имущества, такого как дом или офисное здание.

Имущество, или движимое имущество, обеспечивает ссуду, и кредитор имеет право собственности на нее. Ипотека на движимое имущество отличается от обычной ипотеки, в которой ссуда обеспечена залогом недвижимого имущества, такого как дом или офисное здание.

Основные выводы

- Ссуда под залог движимого имущества обеспечивается движимым предметом или движимым имуществом, которое используется для покупки ссуды. Кредитор имеет право собственности на движимое имущество.

- Мобильные или промышленные дома, в которых домовладелец покупает жилую единицу, но не землю, которую она занимает, часто финансируются за счет ипотечных кредитов на движимое имущество.

- Тяжелое коммерческое оборудование, такое как бульдозер или вилочный погрузчик, также можно приобрести с помощью кредита на недвижимость.

- Кредиты на движимое имущество часто дороже, чем традиционные ипотечные кредиты, но для некоторых заемщиков доступны кредиты под низкие проценты, обеспеченные государством.

Нажмите «Играть», чтобы узнать все об ипотеке движимого имущества

Понимание ипотеки движимого имущества

Ссуды на движимое имущество в некоторых районах страны называются соглашениями об обеспечении. Термины «залог личного имущества», «залог на личное имущество» или даже «движимая ипотека» являются другими синонимами ипотеки движимого имущества.

Как бы они ни назывались, ипотечные кредиты используются заемщиками только для покупки движимого (нестационарного) имущества и, как правило, имеют более короткие сроки, чем обычные ипотечные кредиты, а это означает, что они должны быть возвращены быстрее.

Ипотека движимого имущества по сравнению с традиционной ипотекой

Ипотека движимого имущества отличается от традиционной ипотеки тем, что кредитор владеет имуществом до тех пор, пока оно не будет выплачено. При обычной ипотеке кредитор не является владельцем, но имеет залоговое право на имущество, что позволяет ему вступить во владение им в случае дефолта. При ипотеке движимого имущества право собственности переходит к покупателю в конце срока ипотеки, при условии, что все платежи были произведены.

При ипотеке движимого имущества право собственности переходит к покупателю в конце срока ипотеки, при условии, что все платежи были произведены.

Примеры кредитов на движимое имущество

Транспортные средства, самолеты, лодки, сельскохозяйственное оборудование и промышленные дома являются типичными примерами активов, которые часто финансируются за счет кредита на движимое имущество. По данным Бюро финансовой защиты потребителей, в настоящее время около 42% кредитов, используемых для покупки готовых домов, представляют собой кредиты на движимое имущество.

Ссуды на движимое имущество имеют определенные правила, которые могут варьироваться в зависимости от типа собственности и закона штата или федерального законодательства. Например, во Флориде жилищные ссуды под залог движимого имущества должны быть зарегистрированы в государственном реестре, чтобы третьи стороны могли узнать о них до заключения соглашений о финансировании с потенциальными заемщиками, которые хотят предоставить недвижимость в качестве обеспечения по другому кредиту. В другом примере все соглашения об обеспечении, связанные с ипотекой самолетов и движимого имущества, должны быть зарегистрированы в Отделе регистрации воздушных судов Федерального авиационного управления.

В другом примере все соглашения об обеспечении, связанные с ипотекой самолетов и движимого имущества, должны быть зарегистрированы в Отделе регистрации воздушных судов Федерального авиационного управления.

Ипотечные кредиты на личное имущество, такие как кредиты на движимое имущество, обычно имеют более высокие процентные ставки, чем традиционные ипотечные кредиты, и предоставляются на более короткие сроки.

Виды ипотечных кредитов на движимое имущество

Кредиты на мобильные/сборные дома

Ипотечные кредиты на движимое имущество часто используются для финансирования мобильных или промышленных домов, расположенных на арендованной земле. Традиционная ипотека не может быть использована, потому что земля не принадлежит домовладельцу. Вместо этого передвижной или изготовленный дом считается «личной движимой собственностью» и может служить обеспечением ипотечного кредита. Соглашение о финансировании остается в силе, даже если мобильный дом перемещается в другое место.

Министерство жилищного строительства и городского развития США (HUD), Министерство по делам ветеранов США (VA) и Служба сельского жилищного строительства Министерства сельского хозяйства США имеют программы, гарантирующие ссуды на промышленное жилье, выдаваемые утвержденными частными кредиторами правомочным заемщикам. HUD, например, гарантирует ссуду в размере до 69 678 долларов США для промышленного дома без земли в рамках своей программы страхования промышленного жилищного кредита Федерального управления жилищного строительства (FHA). Эти гарантированные государством кредиты, как правило, имеют более низкие процентные ставки, чем другие частные кредиты, и некоторые дополнительные меры защиты прав потребителей.

Процентные ставки по другим кредитам могут варьироваться «в зависимости от возраста и размера дома, суммы кредита, суммы первоначального взноса, срока кредита, местоположения участка и кредита заемщика», согласно Институт промышленного жилья, торговая группа.

Кредиты на оборудование

Предприятия часто используют ипотечные кредиты на движимое имущество для покупки тяжелого оборудования для строительства, сельского хозяйства или других целей. Тяжелое оборудование, как правило, имеет длительный срок службы и стоит дорого. По этой причине бизнес может предпочесть погасить его с течением времени, а не вкладывать деньги, чтобы купить его сразу.

Ипотека на движимое имущество позволяет покупателю использовать оборудование, в то время как кредитор сохраняет за собой право собственности. Кредитор может восстановить оборудование и продать его, чтобы погасить остаток кредита, если покупатель не выполняет свои обязательства. Ипотечные кредиты используются для покупки нового и бывшего в употреблении оборудования.

Администрация по делам малого бизнеса США может быть источником недорогого финансирования оборудования для бизнеса. Как и другие государственные учреждения, он не выдает кредиты, но гарантирует соответствующие кредиты, выданные утвержденным списком коммерческих кредиторов. Например, его кредиты 504 могут предоставить до 5 миллионов долларов для долгосрочных закупок машин и оборудования.

Например, его кредиты 504 могут предоставить до 5 миллионов долларов для долгосрочных закупок машин и оборудования.

Преимущества ипотечного кредита на движимое имущество

Ипотека на движимое имущество может быть единственным способом для потенциального покупателя промышленного жилья позволить себе собственный дом. В случае с коммерческими заемщиками ссуда на движимое имущество позволит им купить дорогостоящее оборудование, которое в противном случае было бы им недоступно, если бы им пришлось платить за него наличными.

Недостатки залога движимого имущества

Как уже упоминалось, ипотечные кредиты, как правило, имеют более высокие процентные ставки и меньше защиты прав потребителей, чем обычные ипотечные кредиты. У них также более короткие сроки, поэтому ежемесячные платежи могут быть выше. (С другой стороны, собственность будет выплачена раньше.) Типичный срок ссуды на движимое имущество для промышленного жилья, например, составляет 15 или 20 лет, а не 30-летний срок, который доступен по многим обычным ипотечным кредитам.

Где я могу получить кредит на недвижимость?

Кредиты на движимое имущество предлагаются как физическими, так и онлайн-кредиторами, некоторые из которых специализируются на определенном типе имущества, таком как мобильные дома, самолеты или строительная техника. Продавцы, такие как дилеры промышленных домов, также могут организовать финансирование. Но магазин вокруг для лучшего предложения.

Должен ли я выбрать ипотеку движимого имущества или обычную ипотеку?

В большинстве случаев обычная ипотека. Как правило, он имеет значительно более низкую процентную ставку.

Какая сумма первоначального взноса требуется для кредита на движимое имущество?

Это может зависеть от кредита, кредитора и вашего кредитного рейтинга. Например, в случае ссуд FHA Title I заемщики с кредитным рейтингом выше 500 должны внести не менее 5% первоначального взноса, а заемщики с более низкими баллами должны внести не менее 10%.

Залоговые права на движимое имущество – залог, ипотека, возмещение убытков

Дом

Индия

Финансы и банковское дело

УЧАСТНИК

СТАТЬЯ

06 ноября 2017 г.

по Димпи Моханти а также Неха Ядав

Адвокатское бюро LexCounsel

Ваши связи LinkedIn

с авторами

Чтобы напечатать эту статью, все, что вам нужно, это зарегистрироваться или войти на Mondaq.com.

Залоговые права на движимое имущество могут быть созданы путем

ипотека, залог, ипотека, залог и заряд. Однако,

ипотека обычно является методом создания обеспечительных прав на

недвижимое имущество, и только в определенных случаях

он связан с ипотекой движимого имущества на нем. Этот

статья представляет собой краткое введение в некоторые из наиболее часто

использованные обеспечительные права на движимое имущество (будучи залогом,

ипотека, залог и залог).

A. Какие существуют типы безопасности интересы, которые могут быть созданы на движимое имущество?

- Залог : А «залог» — передача товара на хранение в качестве обеспечения платежа долг или выполнение обещания в рамках индийского контракта Закон 1872 г. («Закон о контрактах »). Товар так заложенные возвращаются при уплате долга или исполнении обещание.

- Ипотека: Ипотека, с другой стороны, определяется в соответствии с

Секьюритизация и реконструкция финансовых активов и

Закон о принудительном исполнении обеспечительных прав 2002 г. в качестве обвинения в

любое движимое имущество, существующее или будущее, созданное заемщиком в

в пользу обеспеченного кредитора без передачи владения

движимого имущества такому кредитору в качестве обеспечения

для финансовой помощи и включает плавающую плату и

кристаллизация такого заряда в фиксированный заряд на подвижном

имущество. В случае отказа собственников

заложенное имущество для погашения долга в установленный срок,

кредитор будет иметь возможность взыскать свои долги путем

продажа заложенного имущества.

В случае отказа собственников

заложенное имущество для погашения долга в установленный срок,

кредитор будет иметь возможность взыскать свои долги путем

продажа заложенного имущества.

В случае отказа собственников

заложенное имущество для погашения долга в установленный срок,

кредитор будет иметь возможность взыскать свои долги путем

продажа заложенного имущества.- Начисление: Начисление обычно понимается как право, созданное заемщиком на его активы в пользу кредитора, оказывающего финансовую помощь заемщик. Обвинение может носить характер « фиксированный» или « плавающий » заряд. Фиксированная плата может быть установлена на подлежащее установлению имущество (наличное или в будущем), и плавающие расходы могут быть созданы для активов, существующих или в будущем, независимо от того, будут ли они установлены или нет. Плавающий заряд фиксируется на активах, которые существуют, при наступлении оговоренных событий, таких как неуплата долга.

- Залог: Залог может быть

в виде особого или общего залога. В соответствии со статьей 170

Закон о контракте хранитель товаров, имеет особое право на него,

если хранитель оказал какую-либо услугу, связанную с осуществлением

труд или мастерство в отношении товаров, переданных под залог. Такой хранитель (в

отсутствие договора об обратном) может удерживать такие товары, если только

он получает надлежащее вознаграждение за оказанные услуги. Раздел 171

Закона о договорах, присваивает общий залог в

благосклонность банкиров, факторов, причалов, адвокатов и политики

брокеры. Ни одно другое лицо не пользуется общим залогом, если только оно не предоставлено

экспресс договор. Общий залог – это право удерживать

имущество другого для общего баланса счетов, в отличие от

особый залог, который представляет собой право удерживать имущество только в течение

плата за труд или навыки, использованные или понесенные расходы

в связи с этим 1 . Разделы Закона о контрактах

залоги не являются исчерпывающими, и ничто не мешает

сторонам от предоставления права удержания (общего или частного) на

имущество другого лица на условиях прямого договора,

другое лицо, которому задолженность, в качестве обеспечения для такого

долг.

Такой хранитель (в

отсутствие договора об обратном) может удерживать такие товары, если только

он получает надлежащее вознаграждение за оказанные услуги. Раздел 171

Закона о договорах, присваивает общий залог в

благосклонность банкиров, факторов, причалов, адвокатов и политики

брокеры. Ни одно другое лицо не пользуется общим залогом, если только оно не предоставлено

экспресс договор. Общий залог – это право удерживать

имущество другого для общего баланса счетов, в отличие от

особый залог, который представляет собой право удерживать имущество только в течение

плата за труд или навыки, использованные или понесенные расходы

в связи с этим 1 . Разделы Закона о контрактах

залоги не являются исчерпывающими, и ничто не мешает

сторонам от предоставления права удержания (общего или частного) на

имущество другого лица на условиях прямого договора,

другое лицо, которому задолженность, в качестве обеспечения для такого

долг.

Такой хранитель (в

отсутствие договора об обратном) может удерживать такие товары, если только

он получает надлежащее вознаграждение за оказанные услуги. Раздел 171

Закона о договорах, присваивает общий залог в

благосклонность банкиров, факторов, причалов, адвокатов и политики

брокеры. Ни одно другое лицо не пользуется общим залогом, если только оно не предоставлено

экспресс договор. Общий залог – это право удерживать

имущество другого для общего баланса счетов, в отличие от

особый залог, который представляет собой право удерживать имущество только в течение

плата за труд или навыки, использованные или понесенные расходы

в связи с этим 1 . Разделы Закона о контрактах

залоги не являются исчерпывающими, и ничто не мешает

сторонам от предоставления права удержания (общего или частного) на

имущество другого лица на условиях прямого договора,

другое лицо, которому задолженность, в качестве обеспечения для такого

долг.B. Какие факторы могут повлиять на выбор обеспечительных интересов?

- Залог и Ипотека

как правило, наиболее распространенная форма обеспечительных интересов, используемых в

отношение к движимому имуществу. В случае ипотечного кредита

право собственности на обеспечение остается за заемщиком, а в случае

залога залогодержатель получает контроль над имуществом.

.png) В случае ипотечного кредита

право собственности на обеспечение остается за заемщиком, а в случае

залога залогодержатель получает контроль над имуществом.

В случае ипотечного кредита

право собственности на обеспечение остается за заемщиком, а в случае

залога залогодержатель получает контроль над имуществом.- Залог, следовательно, может быть предпочтительным

способ создания обеспечительных прав в случаях, когда движимое

имущество предназначено для передачи во владение (по

физической или конструктивной доставки) держателя ценных бумаг (скажем, в

дело об акциях, когда акции находятся в залоге и первоначальная акция

сертификаты доставляются во владение службы безопасности

держатель). Ипотека, с другой стороны, может быть сделана для обоих

движимые активы, существующие в настоящее время, но те, которые могут быть

впоследствии приобретенные и принесенные (такие как остатки денежных средств,

долги, дебиторская задолженность, доходы, запасы, машины и оборудование, оборудование

так далее.). Таким образом, на ипотеку обычно полагаются, когда будущее

активы также находятся под залогом и/или там, где заемщик требует

владение таким движимым имуществом для бизнеса

виды деятельности.

- Залоговое право, как обычно понимается, обычно предоставляет держателю залога право удерживать товар до оплаты производится за причитающиеся деньги, а не за право продажи или распоряжения товара в случае неисполнения обязательств (в отличие от случая залога или ипотека). Соответственно, стороны предпочитают, как правило, обеспечивать их доли в движимом имуществе в порядке залога и/или ипотека, в зависимости от характера движимого имущества, обеспечен.

C. Какие дополнительные требования должны быть держать в уме?

- Требование платежной марки

обязанность : Инструмент, создающий какие-либо обеспечительные интересы в отношении

движимое имущество должно быть надлежащим образом оштамповано в соответствии с

законы о гербовых марках, применимые к государству, где оформляется документ.

Мы можем добавить, что неуплата гербового сбора или уплата ненадлежащего

Гербовый сбор делает документ неприемлемым в качестве доказательства в суде. Это также может привести к наложению штрафа; уголовное преследование и

изъятие документа, если имел место умысел уклониться от печати

долг.

Это также может привести к наложению штрафа; уголовное преследование и

изъятие документа, если имел место умысел уклониться от печати

долг.

Это также может привести к наложению штрафа; уголовное преследование и

изъятие документа, если имел место умысел уклониться от печати

долг.- Требование регистрации с местными властями : Закон о регистрации индейцев 1908 г. требует обязательной регистрации определенных инструментов. Однако, инструменты, касающиеся создания прав на движимое имущество не подлежит обязательной регистрации, а регистрация такие документы находятся на усмотрение сторон. Что, как говорится, лица (в пользу которых создаются такие обеспечительные интересы) предпочитают регистрировать такие инструменты в соответствующем субрегистраторы.

- Регистрация в

Регистратор компаний : согласно Разделу 77 компаний.

Закон 2013 г. (« CA 13 «), в случае создания

зарядов («заряд» в этом контексте достаточно широк, чтобы

включают все вышеупомянутые виды обеспечительных прав) свыше

активы индийских компаний, указанные сборы должны быть

зарегистрированы (путем подачи установленной формы) в органах государственной власти. Компании в течение тридцати (30) дней с момента создания такого обвинения.

Компания также обязана вести реестр начислений

записи сведений о залогах, созданных в отношении его активов. Если

компания не регистрирует обвинение, как указано выше, то

CA 13 также позволяет держателям заряда обращаться непосредственно к

Регистратор компаний для регистрации указанного обвинения.

Компании в течение тридцати (30) дней с момента создания такого обвинения.

Компания также обязана вести реестр начислений

записи сведений о залогах, созданных в отношении его активов. Если

компания не регистрирует обвинение, как указано выше, то

CA 13 также позволяет держателям заряда обращаться непосредственно к

Регистратор компаний для регистрации указанного обвинения.

Компании в течение тридцати (30) дней с момента создания такого обвинения.

Компания также обязана вести реестр начислений

записи сведений о залогах, созданных в отношении его активов. Если

компания не регистрирует обвинение, как указано выше, то

CA 13 также позволяет держателям заряда обращаться непосредственно к

Регистратор компаний для регистрации указанного обвинения.Сноска

1 O.N.G.C. ООО v О.Л. Амбика Миллс Co. Ltd. и 11 Ors .; [2006] 132 КомпКас 606 (Гудж).

LexCounsel бесплатно предоставляет это электронное обновление

исключительно в ознакомительных целях. Он не предназначен для

представляют собой и не должны восприниматься как юридическая консультация или

сообщение, предназначенное для того, чтобы запросить или установить какой-либо адвокат-клиент

отношения между LexCounsel и читателем(ями). LexСоветник

не иметь никаких обязательств или ответственности в отношении каких-либо действий или

пропуск любого читателя (читателей) в результате любой информации, содержащейся

в этом электронном бюллетене. Читателям рекомендуется обратиться к компетентным

профессионалов по их собственному суждению, прежде чем действовать на основании

любую информацию, предоставленную настоящим.

Читателям рекомендуется обратиться к компетентным

профессионалов по их собственному суждению, прежде чем действовать на основании

любую информацию, предоставленную настоящим.

АВТОР(Ы)

Димпи Моханти

Адвокатское бюро LexCounsel

Неха Ядав

Адвокатское бюро LexCounsel

АРТИКУЛЫ

Индия Финансы и банковское дело Сборы, ипотечные кредиты, возмещения убытков

ПОПУЛЯРНЫЕ СТАТЬИ ПО ТЕМЕ: Финансы и банковское дело из Индии

RBI обновляет правила зарубежных инвестиций: новый режим Индии («RBI») уведомил Управление валютных операций (зарубежные инвестиции)…

ХК Дели поддерживает рекомендации RBI для платежных агрегаторов

Ikigai Law

Высокий суд Дели подтвердил конституционность Руководства RBI для платежных агрегаторов (Руководство PA) в судебном решении, опубликованном в прошлом месяце (Дело о регулировании PA).