Авто в залоге у банка проверить: Проверить автомобиль на залог по VIN (ВИН) — Автокод

Проверить автомобиль на залог по VIN (ВИН) — Автокод

В официальный реестр залогового имущества РФ занесено более 2 млн автомобилей. Проверить авто на залог можно онлайн. Чтобы не наткнуться при покупке на машину в залоге, проверьте авто через «Автокод»!

Что можно узнать если проверить авто на залог

Заполните строку проверки на сайте «Автокод» и получите краткую характеристику авто онлайн.

После оплаты услуги сформируется полный отчет машины со следующими данными:

- информация в ПТС;

- нахождение в залоге;

- история регистрационных действий;

- пробег;

- участие в ДТП;

- проверка авто на кредит;

- ограничения ГИБДД и т. д.

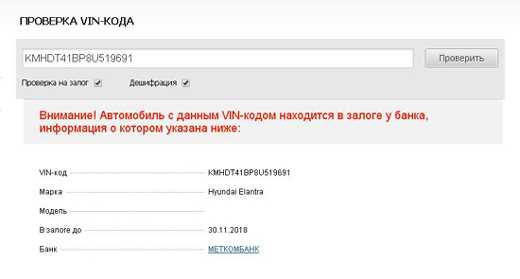

Проверить, в залоге ли автомобиль, онлайн вы можете в любое время по VIN или госномеру. Готовый отчет придет на ваш электронный адрес и сохранится в вашем личном кабинете на сайте «Автокод».

Почему необходимо проверить авто на залог: мнение эксперта

Виталий Зайков, автоэксперт:

– Так или иначе, если автомобиль в залоге, готовьтесь к судебному процессу.

Что будет, если не проверить авто на залог перед покупкой

Истории потерпевшихСергей:

— В 2013 году приобрел авто. Спустя несколько месяцев выяснилось, что это залоговая машина. У меня на руках был оригинал ПТС. Однако суд встал на сторону банка, автомобиль забрали. Полиция мошенника так и не нашла. Он скрылся у себя на родине, в Азербайджане. Деньги, конечно, никто не вернул.

Константин:

— Год назад купил машину, а спустя месяц узнал, что она числится в залоге. В общем, разобрал авто на детали и сказал, что не знал ничего. Детали продал, мол. Кузов никому не нужен. Конечно, не самый лучший метод. Но так я спас свой автомобиль.

В общем, разобрал авто на детали и сказал, что не знал ничего. Детали продал, мол. Кузов никому не нужен. Конечно, не самый лучший метод. Но так я спас свой автомобиль.

Как проверить автомобиль на залог перед покупкой по вин

Проверить машину на предмет залога по VIN или по госномеру можно с помощью сайта проверки «Автокод». Узнать, в залоге машина или нет, можно всего за три шага. Вам не нужно никуда ехать или дополнительно искать VIN, как на других сайтах проверки авто.

Что нужно сделать для проверки залогового авто?

- Ввести регистрационный номер в поисковую строку.

- Получить краткую характеристику авто и оплатить полный отчет.

- Получить отчет на экране онлайн и письмом на электронную почту.

Вы можете проверить автомобиль, зарегистрированный в любом регионе России.

Почему пробить авто лучше через «Автокод»

Главное преимущество «Автокода» в том, что, не отходя от компьютера, в течение 2 минут, указав только госномер, вы получите всю информацию об автомобиле. В отчете отображается полная история машины – от выпуска с завода и до момента продажи.

В отчете отображается полная история машины – от выпуска с завода и до момента продажи.

К сервису «Автокод» обращаются за помощью даже специализированные салоны, чтобы узнать реальную картину ТС. И на это есть следующие причины:

- Данные собираются из официальных источников: ГИБДД, реестр залогов в Федеральной нотариальной палате и т. д.

- Авто можно пробить только по регистрационному номеру.

- Проверка занимает 2 минуты.

- Есть мобильное приложение «Автокод» для Android и iOS, которая позволяет проверить авто прямо на сделке.

Покупка непроверенного авто грозит серьезными последствиями – судом, потерей денег, времени и машины. Благодаря слаженной работе сервиса вы вовремя получите отчет и узнаете, чем «дышит» желаемый автомобиль еще до сделки. И помните: кто владеет информацией, тот владеет миром. В вашем случае – автомобилем!

Узнать, в залоге ли автомобиль, по вин или госномеру прямо сейчас!

все возможные способы и инструкции :: Autonews

Продавцы б/у автомобилей редко сообщают о том, что они выплачивают за них кредит, в то время как владельцы «чистых» машин чаще всего сразу предоставляют документы, подтверждающие это. В любом случае доверять на слово не стоит и лучше «пробить» машину по базам, которые находятся в открытом доступе, а также сделать запросы в кредитные организации.

В любом случае доверять на слово не стоит и лучше «пробить» машину по базам, которые находятся в открытом доступе, а также сделать запросы в кредитные организации.

Сейчас в России действует закон о прекращении залога. Обременения могут снять, если покупатель не знал, что на приобретенном имуществе есть залог. Но в таком случае новому владельцу необходимо доказать свою добросовестность. А именно, что он проверил автомобиль по всем возможным базам и не нашел подтверждения кредитных обязательств продавца. Всю эту информацию нужно заверить у нотариуса.

adv.rbc.ru

Как проверить автомобиль на залог

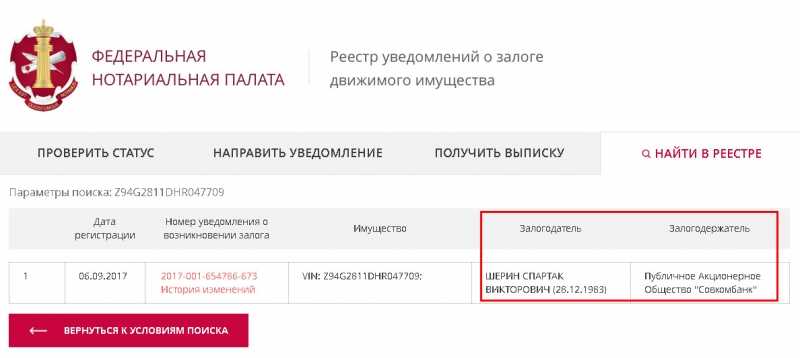

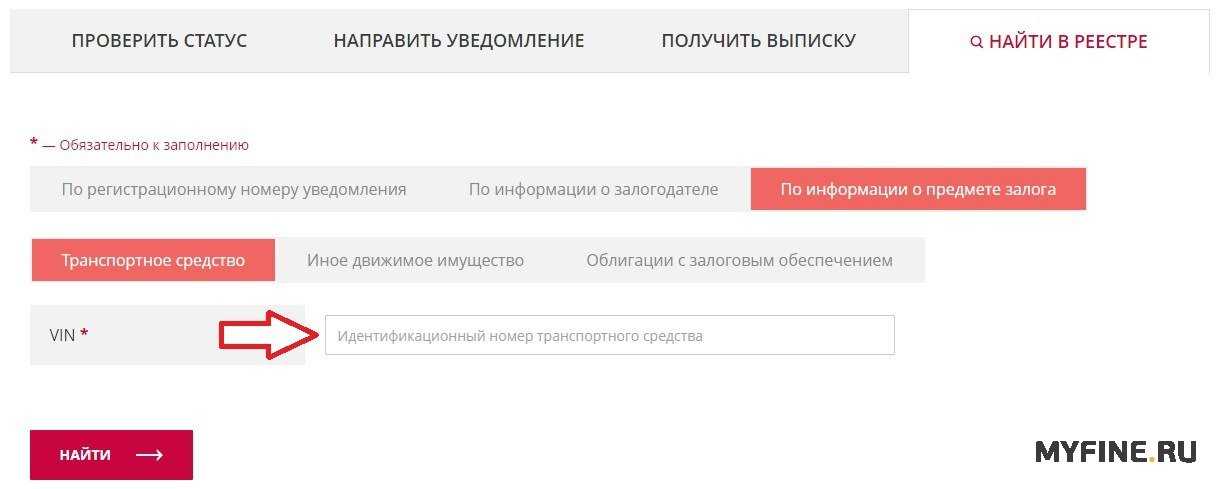

Первый ресурс, который необходимо посетить — Реестр уведомлений о залоге движимого имущества Федеральной нотариальной палаты (Реестр залогов). В нем собраны все сведения о том, находится ли автомобиль в залоге у банка и находился ли раньше. Для проверки понадобится лишь ввести VIN-номер.

Аналогичную информацию о залоге можно получить в приложении Госуслуги. Авто. В сервисе собраны сведения из Государственного реестра транспортных средств и Федеральной нотариальной палаты. Но так же придется сначала узнать VIN-номер машины у продавца.

Авто. В сервисе собраны сведения из Государственного реестра транспортных средств и Федеральной нотариальной палаты. Но так же придется сначала узнать VIN-номер машины у продавца.

Следующие шаги понадобятся, если в предыдущих сервисах не нашлось нужной информации. Можно сделать запрос в Национальное бюро кредитных историй (это можно сделать через сайты объявлений о продаже б/у автомобилей, например, Avito или Яндекс.Авто), которое предоставляет доступ к своей базе залоговых авто. В базе по VIN-номеру можно узнать, находится ли выставленная на продажу машина в залоге. Правда, есть нюанс: услуга платная.

Фото: CHROMORANGE / Bilderbox

Помимо этого, стоит посетить сайт Федеральной службы судебных приставов. На портале можно узнать информацию о владельце автомобиля и непогашенных долгах по кредитам. Но здесь VIN-кодом не обойтись — потребуется ввести ФИО владельца авто и его дату рождения.

Наличие обременений можно узнать на сайте Avtokod.mos.ru. Для проверки понадобится государственный регистрационный номер автомобиля и номер Свидетельства о регистрации транспортного средства (СТС). Помимо этого, на портале можно проверить штрафы, историю регистрационных действий и так далее.

Помимо этого, на портале можно проверить штрафы, историю регистрационных действий и так далее.

Еще один нюанс заключается в том, что автомобиль может находиться в залоге не только у банка, но и у ломбардов или физических лиц. В этом случае могут помочь только юристы, которые имеют возможность провести комплексную проверку автомобиля.

Как проверить авто по реестру залогов. Инструкция

Сначала нужно зайти на сайт reestr-zalogov.ru, нажать на кнопку «Найти в реестре», из вариантов, по каким сведениям проверять имущество, выбрать «По информации о предмете залога». Затем выбираем сам предмет залога — «Транспортное средство».

Откроется несколько окон, где можно указать только VIN-номер (вводить его необходимо заглавными латинскими буквами). Все поля заполнять не обязательно.

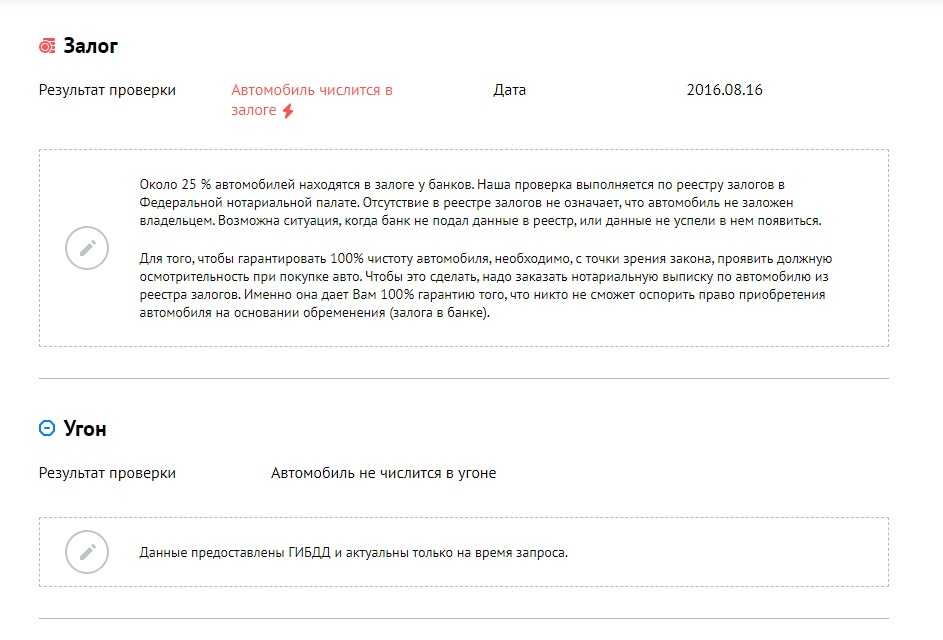

После ввода нужно нажать на кнопку «Найти» и ввести код подтверждения. Сервис сразу выдаст нужную информацию. Если автомобиль не в кредите, то высветится сообщение «По данному запросу результатов не найдено».

Как проверить в приложении Госуслуги.Авто. Инструкция

На главной странице приложения выберите первый пункт «Проверка ТС». Откроется окно сервиса, где предложено отправить запрос. Нажмите кнопку «Начать».

Введите данные для проверки. На странице будет единственное окно, в котором нужно указать VIN, номер кузова или шасси. Затем нажимайте на кнопку «Проверить».

Результаты проверки сразу появятся на экране. Сведения о нахождении автомобиля в залоге находятся в самом низу страницы.

Как обезопасить себя от чужих долгов

Когда вы покупаете подержанный автомобиль, требуйте, чтобы в договоре о купле-продаже был пункт, в котором указано, что продавец гарантирует юридическую чистоту машины, объясняет автоюрист Дмитрий Славнов. Тогда оспорить сделку в суде будет проще. Еще вариант — перестраховаться и заключить сделку у нотариуса.

«Нотариус проверит по своим базам, что машина на момент покупки не была ни в залоге, ни в аресте, ни в кредите, на ней не висело никаких обременений, ограничений на ней тоже не было. Он выдаст свое заключение. При наличии данной справки от нотариуса, вы будете считаться добросовестным выгодоприобретателем», — говорит Славнов

Он выдаст свое заключение. При наличии данной справки от нотариуса, вы будете считаться добросовестным выгодоприобретателем», — говорит Славнов

И если, к примеру, банк передал данные в реестр залогов после покупки вами автомобиля, но у вас есть справка от нотариуса об отсутствии обременения, то залог к покупателю не перейдет.

Но если вы приобрели автомобиль, и после этого выяснилось, что он находится в залоге у банка, то решить вопрос получится только двумя путями: попробовать расторгнуть договор с продавцом через суд, либо самостоятельно оплатить все задолженности, и только после этого подать иск на продавца за незаконное обогащение, отмечает Дмитрий Славнов.

В случае, если вы пошли на риск и решили приобрести залоговый автомобиль, сначала необходимо сделать запрос в банк и уточнить остаток кредита. Затем вместе с продавцом надо поехать в банк, составить на месте договор купли-продажи, часть суммы внести в банк и погасить кредит, а оставшуюся сумму уже отдать непосредственно продавцу.

Могу ли я использовать свой автомобиль в качестве залога по кредиту?

mimagephotography/Shutterstock

3 минуты чтения Опубликовано 04 октября 2022 г.

Логотип BankrateБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Если вам нужен личный кредит, но вы не можете найти низкую ставку или получить квалификацию, вам, возможно, придется обратиться к обеспеченным кредитам. Одним из вариантов является использование вашего автомобиля в качестве залога. Авто кредит справедливости позволяет вам занимать деньги против стоимости вашего автомобиля.

Хотя наличие обеспеченного кредита может означать более низкую процентную ставку, подумайте о возможных последствиях, прежде чем соглашаться на этот вид финансирования.

Могу ли я использовать свой автомобиль в качестве залога по кредиту?

Да, вы можете использовать свой автомобиль в качестве залога по кредиту. Обеспеченные ссуды требуют актива, который кредитор может изъять, если вы не сможете погасить ссуду. Залог может помочь вам претендовать на кредит, особенно если у вас плохой кредит. Вы берете на себя больший риск по кредиту, поэтому кредиторы могут также предложить более низкие ставки в обмен.

Обеспеченные ссуды требуют актива, который кредитор может изъять, если вы не сможете погасить ссуду. Залог может помочь вам претендовать на кредит, особенно если у вас плохой кредит. Вы берете на себя больший риск по кредиту, поэтому кредиторы могут также предложить более низкие ставки в обмен.

Вы должны иметь во владении собственный капитал, чтобы использовать его в качестве залога по кредиту с обеспечением. Собственный капитал — это разница между стоимостью залога и тем, что вы все еще должны по нему.

Например, если стоимость вашего автомобиля при перепродаже составляет 6 000 долларов, но вы по-прежнему должны 2 500 долларов по автокредиту, у вас есть собственный капитал в размере 3 500 долларов в вашем автомобиле. В этой ситуации у вас будет положительный собственный капитал, потому что ваша машина стоит больше, чем вы должны. Чем больше капитала у вас есть в кредит, тем ниже процентная ставка, вероятно, будет.

Самый большой риск использования вашего автомобиля в качестве залога для автокредита заключается в том, что если вы не выплатите кредит, ваш банк или кредитор может завладеть вашим автомобилем, чтобы помочь погасить ваш долг. Также может взиматься плата.

Также может взиматься плата.

Если вам интересно использовать свой автомобиль в качестве залога, ознакомьтесь с условиями вашего кредитора, чтобы узнать, разрешает ли он этот тип залога и сколько капитала вам потребуется.

Преимущества использования автомобиля в качестве залога

Получение кредита под залог автомобиля имеет два основных преимущества.

- Легче получить кредит. Из-за того, что кредиторы получают дополнительные гарантии от залога, обеспеченные кредиты, как правило, намного легче претендовать на получение, чем традиционные персональные кредиты.

- Более низкие ставки. Обеспеченные кредиты обычно имеют более низкие процентные ставки.

Недостатки использования автомобиля в качестве залога

Хотя использование автомобиля в качестве залога может быть привлекательным вариантом, существуют риски, связанные с этим видом финансирования.

- Более вероятно, что он станет вверх ногами .

Существует дополнительная вероятность того, что вы можете оказаться в перевернутом положении — или иметь отрицательный капитал — потому что вы увеличиваете сумму, которую уже должны.

Существует дополнительная вероятность того, что вы можете оказаться в перевернутом положении — или иметь отрицательный капитал — потому что вы увеличиваете сумму, которую уже должны. - Возможность изъятия. Использование автомобиля в качестве залога сопряжено с большим риском. В случае невыплаты кредита кредитор может забрать ваш автомобиль. Наряду с этим, ваш кредитный рейтинг будет негативно затронут.

Существует дополнительная вероятность того, что вы можете оказаться в перевернутом положении — или иметь отрицательный капитал — потому что вы увеличиваете сумму, которую уже должны.

Существует дополнительная вероятность того, что вы можете оказаться в перевернутом положении — или иметь отрицательный капитал — потому что вы увеличиваете сумму, которую уже должны.Ссуда под залог автомобиля или ссуда под залог автомобиля

Ссуда под залог автомобиля, также известная как «кредит на розовую квитанцию» или «закладная права собственности», использует ваш автомобиль в качестве основного залога для ссуды.

Кредиты под залог автомобиля позволяют брать взаймы от 25 до 50 процентов стоимости вашего автомобиля в обмен на передачу права собственности на ваш автомобиль кредитору в качестве залога.

Ссуды под залог автомобиля представляют собой высокие ставки, поскольку срок ссуды обычно очень короткий — обычно от 15 до 30 дней — и процентные ставки чрезвычайно высоки, около 300 процентов годовых.

Эти типы кредитов отличаются от кредитов на покупку автомобилей несколькими способами.

- Кредит под залог автомобиля является краткосрочным кредитом по сравнению с кредитом под залог автомобиля, который обычно предоставляется с более длительными сроками погашения.

- Ссуды под залог автомобиля часто намного дороже, чем ссуды под залог автомобиля.

- Как правило, они позволяют людям занимать меньшие суммы, чем кредиты под залог автомобилей.

- Как правило, вы не можете взять кредит под залог автомобиля, если вы должны деньги за свой автомобиль.

Из-за высоких сборов и процентных ставок кредиты под залог автомобиля могут очень быстро рухнуть, если вы не сможете погасить долг в короткие сроки.

Какой другой залог вы можете использовать для кредитов?

Ваш автомобиль — не единственный вид залога, который вы можете использовать для получения кредита. Другие виды обеспечения включают:

- Ваш дом. Кредиты под залог жилья и кредитные линии под залог жилья (HELOC) используют процент от капитала, накопленного вами в вашей собственности, в качестве суммы кредита или кредитной линии. Как правило, банки позволяют квалифицированным заемщикам использовать до 85 процентов собственного капитала.

- Ваш сберегательный счет. Кредиты под залог акций или кредиты сберегательной книжки — это персональные кредиты, которые используют ваш сберегательный счет в качестве залога. Банки и кредитные союзы чаще всего предлагают их.

Кредиты под залог жилья и кредитные линии под залог жилья (HELOC) используют процент от капитала, накопленного вами в вашей собственности, в качестве суммы кредита или кредитной линии. Как правило, банки позволяют квалифицированным заемщикам использовать до 85 процентов собственного капитала.

Кредиты под залог жилья и кредитные линии под залог жилья (HELOC) используют процент от капитала, накопленного вами в вашей собственности, в качестве суммы кредита или кредитной линии. Как правило, банки позволяют квалифицированным заемщикам использовать до 85 процентов собственного капитала.Итог

Прежде чем использовать автомобиль в качестве залога, дважды проверьте другие варианты. У вас есть близкий родственник, которому вы доверяете и который может предложить краткосрочный кредит? Есть ли у вас достаточно времени, чтобы накопить на расходы или найти дополнительный доход, чтобы покрыть их?

Если кредит, который использует ваш автомобиль в качестве залога, является вашим лучшим вариантом, присмотритесь к горстке кредиторов. Сравните процентные ставки, условия погашения и связанные с ними сборы, чтобы найти наиболее подходящий кредит.

Сравните процентные ставки, условия погашения и связанные с ними сборы, чтобы найти наиболее подходящий кредит.

Требования к кредиту под залог автомобиля

Кредит под залог автомобиля — это краткосрочный кредит, в котором автомобиль заемщика используется в качестве залога по долгу. Заемщики, как правило, потребители, которые не имеют права на другие варианты финансирования.

Если вы живете в штате, где разрешены кредиты под залог автомобиля, вот как это работает. Заемщик приносит транспортное средство и необходимые документы кредитору. Хотя некоторые заявки на получение титульного кредита доступны онлайн, кредиторам по-прежнему необходимо проверять состояние транспортного средства и полноту документов, прежде чем выдавать средства. Кредитор сохраняет за собой право собственности на транспортное средство, налагает на него залог и отдает деньги заемщику.

Кредитный лимит обычно составляет от 25 % до 50 % от денежной стоимости автомобиля. Заемщик погашает кредит плюс сборы и проценты в течение разрешенного периода времени (обычно 30 дней) и восстанавливает право собственности без залога.

Key Takeaways

- Кредиты под залог автомобиля представляют собой краткосрочные обеспеченные кредиты, которые используют автомобиль заемщика в качестве залога.

- Они связаны с субстандартным кредитованием, так как они часто связаны с высокими процентными ставками и заемщиками с плохим кредитным рейтингом, и не во всех штатах они разрешены.

- Чтобы получить кредит под залог автомобиля, вам необходимо предоставить документы, подтверждающие вашу личность, то, что вы являетесь владельцем автомобиля и получаете доход, а также не менее двух справок.

- Иногда требуются дополнительные шаги, чтобы уменьшить риск кредитора, например, установка GPS-трекеров на автомобиль, чтобы помочь в потенциальном возвращении во владение.

Необходимые документы

Чтобы получить ссуду под залог автомобиля, также называемую ссудой на розовую квитанцию, в большинстве случаев заемщик должен полностью владеть автомобилем; не может быть залогов против титула. Кредиторы также требуют оформления определенных документов, включая некоторые или все из следующих:

Кредиторы также требуют оформления определенных документов, включая некоторые или все из следующих:

- Оригинальное свидетельство о праве собственности на транспортное средство, удостоверяющее единоличное владение

- Выданное государством удостоверение личности, совпадающее с именем, указанным в титуле

- Счет за коммунальные услуги или другое подтверждение проживания, совпадающее с именем, указанным в титуле

- Текущая регистрация транспортного средства

- Доказательство страхования транспортного средства

- Недавнее платежные квитанции или другое подтверждение способности погасить кредит

- Имена, номера телефонов и адреса не менее двух действительных рекомендаций

- Рабочие копии ключей от автомобиля

Некоторые кредиторы также требуют, чтобы к автомобилю было прикреплено устройство GPS-слежения на случай, если заемщик не выполнит свои обязательства и кредитор получит право вернуть автомобиль во владение. Некоторые из этих устройств предназначены для того, чтобы кредитор мог дистанционно отключить автомобиль.

Некоторые из этих устройств предназначены для того, чтобы кредитор мог дистанционно отключить автомобиль.

Вам не нужен хороший кредит, чтобы получить титульный кредит. На самом деле, большинство кредиторов, выдающих титульные ссуды, вообще не будут проверять вашу кредитоспособность, поскольку ссуда полностью зависит от стоимости автомобиля при перепродаже. Кроме того, вам не нужно работать, чтобы претендовать на титульный кредит.

Тарифы и сборы

Кредиты под залог автомобиля значительно дороже, чем традиционные банковские кредиты. Процентные ставки различаются, но в штатах, где процентная ставка не ограничена, она обычно устанавливается на уровне 25% в месяц или 300% в год. Это означает, что потребитель, который занимает 1000 долларов, должен будет выплатить 1250 долларов в конце 30 дней, чтобы избежать дефолта.

Большинство кредиторов взимают комиссию за залог. В штатах, где кредитование прав собственности не регулируется, некоторые кредиторы также взимают сборы за выдачу документов, сборы за документы, сборы за ключи, сборы за обработку или другие сборы. Сборы быстро накапливаются и могут составлять дополнительные 25 долларов США (или более) сверх суммы кредита и процентов. Не забудьте добавить все сборы при расчете общей стоимости кредита.

Сборы быстро накапливаются и могут составлять дополнительные 25 долларов США (или более) сверх суммы кредита и процентов. Не забудьте добавить все сборы при расчете общей стоимости кредита.

Мусорные сборы

В марте 2023 года Бюро финансовой защиты прав потребителей (CFPB) выпустило надзорный отчет, в котором подробно описывается, как незаконные мусорные сборы, связанные с возвратом имущества, конфискацией транспортных средств и аналогичными процессами, которые не разрешены в кредитных соглашениях заемщиков, существуют в титульном кредите. рынок.

Пример титульной ссуды

Скажем, Мария недавно потеряла работу, и теперь они с трудом сводят концы с концами, чтобы платить за квартиру. В качестве краткосрочного решения они решают занять деньги, используя ссуду под залог автомобиля под залог своего автомобиля, текущая рыночная стоимость которого составляет 2500 долларов. Кредитор соглашается предоставить им ссуду под залог автомобиля на сумму 1250 долларов.

В процессе подачи заявки Марии необходимо предоставить подтверждение права собственности (что они владеют автомобилем), а также дополнительную документацию. Процентная ставка была объявлена равной 20% на 30-дневный срок кредита, но Мария сделала ошибку, предположив, что процентная ставка уже указана в годовом исчислении. Истинная процентная ставка в годовом исчислении (APR) на самом деле составляла 240% — намного больше, чем могла бы сознательно принять Мария.

К концу месячного срока Мария должна была выплатить 1500 долларов, что значительно больше, чем примерно 1270 долларов, на которые они рассчитывали. Учитывая их отчаянное финансовое положение, Мария не смогла найти дополнительные 230 долларов и поэтому была вынуждена лишиться права собственности на свою машину.

Должен ли я быть трудоустроен, чтобы получить титульный кредит?

Нет. Большинство кредиторов титульной ссуды не проверяют статус занятости. Единственным жестким требованием является то, что вы являетесь единственным владельцем автомобиля.

Может ли кредит под залог правового титула повредить моему кредитному рейтингу?

Титульный заем не повредит и не улучшит вашу кредитную историю. Ссуды под залог правового титула представляют собой автономную систему: кредиторы не проверяют вашу кредитоспособность, и если вы не выполняете платеж, они конфискуют автомобиль и перепродают его, но не сообщают о невыполнении обязательств коллекторским агентствам.

Существуют ли дополнительные сборы за кредит под залог недвижимости?

В дополнение к взимаемым процентам некоторые кредиторы могут также взимать административные сборы, сборы за создание, сборы за ключ, сборы за залог и многое другое. Внимательно прочитайте мелкий шрифт, прежде чем что-либо подписывать.

Инвестопедия / Джессика Ола

Практический результат

Лучшим кандидатом на получение ссуды под залог автомобиля является тот, кто полностью владеет транспортным средством, понимает потенциально высокую стоимость ссуды и имеет разумные ожидания наличия доступа к наличным деньгам для погашения ссуды до истечения периода погашения.